米国ソブリン格付けの格下げが金融市場、米国経済、そして日本経済および世界経済に及ぼす多岐にわたる潜在的影響について、専門的見地から詳細な分析を提供するものである。過去の事例(2011年のS&Pによる格下げ、2023年のフィッチによる格下げ、及び2025年と想定されるムーディーズによる格下げシナリオ)を検証し、専門家の意見や各種報道を参照することで、格下げが株価、金価格、ドルインデックス、米国債金利といった主要な金融指標に与える短期的な影響と、より長期的な経済的帰結を考察する。

I. エグゼクティブサマリー

分析の結果、米国債格下げの影響は一様ではなく、格下げ時の経済環境、市場のセンチメント、格下げの背景にある要因(財政赤字、債務残高、ガバナンス問題など)によって大きく異なることが明らかになる。特に、米国債の「リスクフリー」資産としての地位への挑戦、市場参加者のリスク認識の変化、そしてそれが世界の金融システム全体に波及するメカニズムが重要である。日本経済に対しては、円相場の変動、株価への影響、貿易・投資フローの変化、そして日本銀行の金融政策への潜在的な制約といった形で影響が及ぶ可能性が指摘される。世界経済全体としては、金融市場の不安定化、新興国市場からの資本流出、国際貿易や直接投資の停滞といったリスクが考えられる。これらの複雑な相互作用を解き明かし、格下げという事象が持つ深遠な意味を提示する。

II. 米国ソブリン格付け:背景と重要性

A. ソブリン格付けの理解とその重要性

ソブリン格付けとは、格付け機関が国家(ソブリン)の信用力、すなわち政府債務の元利払い能力と意思を評価するものである。この評価は、当該国が国際資本市場で資金調達する際のコスト(金利)や投資家の信頼に直接的な影響を与えるため、極めて重要である。一般的に、格付けが低いほどデフォルトリスクが高いと認識され、結果として借り入れコストは上昇する傾向にある。

主要な格付け機関としては、スタンダード・アンド・プアーズ(S&P)、ムーディーズ・インベスターズ・サービス、フィッチ・レーティングスが「三大格付け機関」として広く認識されている。これらの格付けは、金融規制や民間契約にも組み込まれており、格下げが発生すると、格下げされた債券を保有する機関投資家に対して強制的な売却や自己資本比率規制上の追加資本要求をトリガーする可能性がある。

米国債格下げの重要性は、単に米国の借入コスト上昇に留まらない。米国債は伝統的に世界の金融システムにおける究極の安全資産、すなわち「リスクフリー」資産の基準と見なされてきた。このため、米国債の格下げは、この「リスクフリー」という前提そのものに疑問を投げかける行為であり、世界の投資家がその他全ての資産に対するリスク評価を再調整する必要性を生じさせる。この再調整は、米国債だけでなく、世界中の様々な資産クラスにおいてボラティリティの上昇や価格再評価を引き起こす可能性がある。欧州中央銀行(ECB)は、2011年のS&Pによる米国債格下げが「市場参加者に対し『リスクフリー』資産の概念を再考させた可能性があり、ポートフォリオ配分戦略に広範な影響を及ぼしうる」と指摘している。

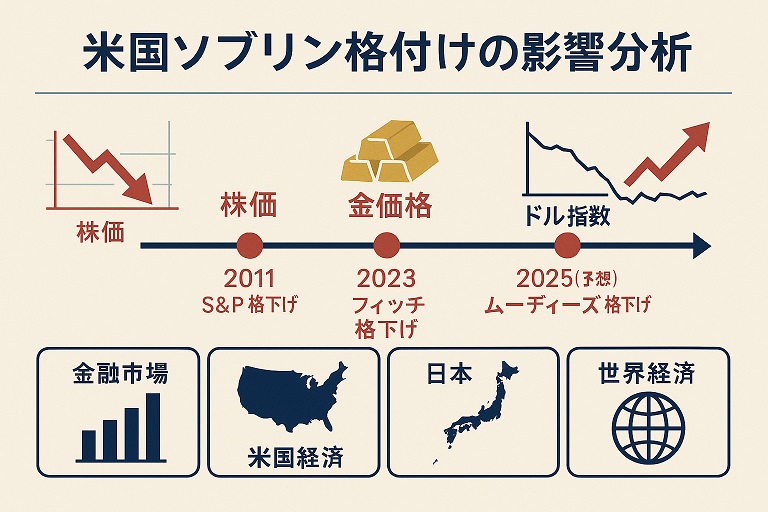

B. 過去の米国債格下げ:S&P (2011年)、フィッチ (2023年)、及びムーディーズ (2025年想定) の事例

米国はその歴史上、主要格付け機関から最上位の格付けを長らく維持してきたが、近年、複数の格下げを経験している。

- S&Pによる格下げ(2011年8月5日): 米国史上初めて、主要格付け機関が米国のソブリン格付けを最上位のAAAからAA+へ1ノッチ引き下げ、見通しを「ネガティブ」とした。

- フィッチによる格下げ(2023年8月1日): フィッチもまた、米国の格付けをAAAからAA+へ引き下げ、見通しを「安定的」とした。

- ムーディーズによる格下げ(2025年5月16日想定): 提供された情報群には、ムーディーズが2025年5月16日に米国債格付けをAaaからAa1へ引き下げ、見通しを「安定的」に変更したという想定シナリオが記述されている。これにより、ムーディーズは主要格付け機関の中で最後に米国債を最上位格付けから引き下げたことになる 。この想定シナリオを一貫した比較分析の対象として扱う。

C. 格下げの主な要因:財政赤字、国家債務、ガバナンス、及び政治的要因

これら米国債格下げの背景には、共通して米国の財政状況の悪化と政治的機能不全に対する懸念が存在する。

- S&P (2011年): 格下げ理由として、米国の政策決定プロセスと政治制度の「有効性、安定性、予測可能性の弱体化」を挙げ、特に2011年の債務上限問題を巡る政治的対立を問題視した。また、合意された財政再建策が中期的な債務動態を安定させるには不十分であると評価した。S&Pは、歳入増への抵抗や社会保障制度改革の限定性を踏まえ、議会と政権が合意をより広範な財政再建計画に繋げる能力について悲観的な見方を示した。

- フィッチ (2023年): 今後3年間の財政悪化予測、高水準かつ増大する一般政府債務負担、そして過去20年間にわたる同格付け国と比較したガバナンスの低下(債務上限を巡る度重なる政治的対立や土壇場での解決に顕著)を指摘した。フィッチはまた、中期的な財政フレームワークの欠如と複雑な予算プロセスも問題点として挙げた。

- ムーディーズ (2025年想定): 格下げの理由として、政府債務の増加、金利コストの上昇、継続的な巨額の年間財政赤字、そして財政再建を妨げる政治的行き詰まりが挙げられている。「歴代の米国政権及び議会は、巨額の年間財政赤字と増加する金利コストの傾向を反転させる措置について合意できなかった」とされている。ムーディーズは、連邦財政赤字が2035年までにGDPの約9%に拡大し、連邦債務残高は同期間にGDPの約134%に上昇すると予測している。2017年の減税延長は、財政赤字を大幅に拡大させる要因として特に指摘されている。

これらの格下げ理由を詳細に検討すると、単なる債務水準の高さだけでなく、米国の政治システムが財政課題に対して一貫性のある持続可能な対応策を講じる能力や意思に欠けているという認識が、格付け機関の判断に共通して影響を与えていることがわかる。この「ガバナンス」または「政治リスク」の要素は、経済指標そのものと同等に重要な評価軸となっている。格付け機関は、ソブリンの支払い「能力」(債務対GDP比率や赤字水準などの経済的要因)と支払い「意思」(政治的・制度的要因)の両方を分析する。2011年のS&P、2023年のフィッチ、そして2025年想定のムーディーズの格下げ理由には、政治的機能不全、債務上限を巡る対立、財政再建に関する合意形成の欠如が明確に言及されている。これは、仮に米国が経済的な支払い能力を有していたとしても(例えば、ドルを増刷できるという議論)、政治的対立や信頼できる長期的な財政計画の欠如が、財政規律へのコミットメントに対する信頼を損なっていることを示唆する。したがって、これらの格下げは、米国の経済状態に対する評価であると同時に、米国の政治プロセスに対する評価でもあると言える。この「ガバナンスの欠陥」は、米国にとって持続的な脆弱性となっている。

表 II.C.1: 米国債格下げの主な理由の概要

| 格付け機関と日付 | 主な財政的懸念(債務/GDP比、赤字) | 主なガバナンス/政治的懸念 |

| S&P (2011年8月) | 中期的な債務動態を安定させるには財政再建策が不十分 | 政策決定と政治制度の有効性、安定性、予測可能性の弱体化。債務上限問題における政治的対立。広範な財政再建計画への合意形成能力への悲観論 |

| フィッチ (2023年8月) | 今後3年間の財政悪化予測。高水準かつ増大する一般政府債務負担 | 同格付け国と比較したガバナンスの低下。債務上限を巡る度重なる政治的対立と土壇場での解決。中期的な財政フレームワークの欠如、複雑な予算プロセス |

| ムーディーズ (2025年5月想定) | 政府債務の増加、金利コストの上昇、継続的な巨額の年間財政赤字。2035年までに財政赤字はGDP比約9%、債務残高はGDP比約134%に上昇と予測 | 歴代政権及び議会が巨額の年間財政赤字と増加する金利コストの傾向を反転させる措置について合意できなかったこと。財政再建を妨げる政治的行き詰まり |

この表は、格付け機関が提示した格下げの主な正当化理由を比較し、共通のテーマと各格下げに固有の要因を浮き彫りにする。これにより、指摘されている問題の持続的な性質を理解する一助となる。

III. 米国債格下げに対する短期的な金融市場の反応

A. 米国債利回り:「質への逃避」と「リスクプレミアム」の相互作用

米国債格下げが米国債利回りに与える影響は、一見矛盾する二つの力、「質への逃避」と「リスクプレミアム要求」の綱引きによって決まる。

- S&P 2011年: 格下げ後最初の取引日において、市場の予想に反し、米国10年債利回りは格下げ前の2.56%から2.34%へと低下した。これは、格下げが引き起こした広範な市場の不確実性と世界経済減速への懸念から、投資家が安全資産と見なされる米国債へ資金を移動させた「質への逃避」が主因であった。世界最大の資産運用会社であるブラックロックは、米国債市場の規模、流動性、代替資産の欠如を指摘し、S&Pの格下げが直ちに米国債の信認を損なうものではないとの見解を示した。ハイフリークエンシー・エコノミクスのイアン・シェパードソン氏も、他の主要格付け機関が格下げに追随していないこと、AAAとAA+の格差が僅少であることなどを理由に、S&Pの格下げの影響を軽視した。ECBもまた、長期米国債利回りの低下を指摘し、その一部を連邦準備制度理事会(FRB)による短期金利低位維持コミットメントに帰している。

- フィッチ 2023年: 市場の反応は2011年と比較して限定的であった。米国債利回りは、特に10年債から30年債の期間でわずかに上昇した。10年債利回りは4.048%から4.077%へ上昇したとの報道 40 がある一方、同期間に4.44%(前年9月は3.62%)へ上昇したとの情報もある。一部のアナリストは、市場が既にリスクの多くを織り込んでいた可能性を指摘した。

- ムーディーズ (2025年想定): 提供された情報群は一貫して、米国債利回りの上昇を予測または観測している。例えば、10年債利回りは4.48%へ上昇、30年債は5%、10年債は4.5%に迫るとの記述がある。これは、投資家がリスク認識の高まりと継続的な財政懸念を背景に、より高い利回りを要求する、あるいはタームプレミアムの上昇を織り込む結果と解釈される。

2011年に米国債を利した「質への逃避」の動きは、その後の格下げ(2023年及び2025年想定)では薄れ、むしろ「リスクプレミアム」要求によって相殺されるか、それを上回る形で利回り上昇圧力として現れているように見受けられる。これは、米国自身の信用問題が、格下げが繰り返されるにつれて、その安全資産としての地位よりも重く市場で評価されるようになっている可能性を示唆している。

2011年の格下げは、欧州債務危機など世界的な不確実性が高まる中で発生した。米国債は、格下げにもかかわらず、依然として「汚れた洗濯物の中で最もきれいなシャツ」、すなわち最大かつ最も流動性の高い安全市場と見なされた。他の地域におけるシステミックリスクが、米国固有のニュースよりも米国債市場にとっては支配的であった。

対照的に、2023年や2025年(想定)の状況では、世界の経済環境が異なるか、あるいは格下げの蓄積(S&P、フィッチ、そしてムーディーズ)が米国ソブリンリスクのより直接的な価格評価につながっている。米国債格下げの「目新しさ」は薄れている。米国のタームプレミアムは、リスク認識の高まりを反映して上昇したと報告されている。これは、投資家が長期米国債を保有することに対して、より多くの補償を要求していることを意味する。

したがって、米国債は依然として安全資産としての魅力を完全に失ったわけではないものの、格下げは現在、利回りを低下させる純粋な質への逃避を引き起こすよりも、より高い利回り要求を誘発する可能性が高いように思われる。これら二つの力(安全資産としての魅力対リスクプレミアム要求)のバランスが変化している可能性がある。

表 III.A.1: 格下げに対する米国10年債利回りの反応比較

| 格付け機関と日付 | 格下げ前利回り | 格下げ直後利回り (例: 1日後、1週間後) | 利回り変動の主な理由 |

| S&P (2011年8月) | 2.56% | 2.34% (1日後) | 質への逃避 |

| フィッチ (2023年8月) | 4.048% | 4.077% (発表後) | リスクプレミアム上昇(限定的) |

| ムーディーズ (2025年5月想定) | (特定値なし) | 4.48%へ上昇 | リスクプレミアム上昇、財政懸念 |

この表は、時間の経過とともに格下げに対する米国債利回り(世界の重要なベンチマーク)の反応が異なっていることを明確に示しており、市場ダイナミクスの変化に関する分析を裏付けている。

B. 株式市場:米国(S&P 500、ナスダック)及び世界の株価指数への影響

米国債格下げは、株式市場にも広範な影響を及ぼす。

- S&P 2011年: 米国株式市場は急落した。格下げ後最初の取引日である2011年8月8日、S&P 500種株価指数は6.7%、ダウ工業株30種平均は5.6%、ナスダック総合指数は6.9%下落した。S&P 500種は7月22日から8月5日にかけて10.7%下落し、短期間ながら弱気相場入りした。世界の株式市場も同様に下落した。日本の日経平均株価は2%以上下落し、欧州市場も下落した。

- フィッチ 2023年: 米国株式市場の下落はより穏やかであった。S&P 500種は1.4%(同年4月以来最大の日中下落率)、ナスダック総合指数は2.2%下落した。一部情報では、S&P 500 ETFが時間外取引で0.4%下落したとされているが、これは2025年のムーディーズ格下げ(想定)と混同されている可能性がある。あるRedditの分析では、株価は翌週に-1.3%とわずかに下落したとされている。

- ムーディーズ (2025年想定): S&P 500種株価指数に連動するETFは、発表後の時間外取引で1%下落した。インベスコQQQトラスト・シリーズ1 ETFは1.3%下落した。アナリストは概して、過去の格下げと同様に短期的な動揺はあり得るものの、長期的な影響は限定的と見ていた。一部のアナリストは、2011年当時は市場が既に不安定であったため、ショックがより大きかったと指摘している。

米国債格下げに対する株式市場の反応の深刻さは、その時々の経済状況と、格下げが市場にどの程度予期されていたかによって左右されるように見える。2011年のS&Pによる格下げは、初めての経験であり、かつ世界経済が脆弱な時期(欧州ソブリン債務危機、米国の景気回復の遅れ)に発生したため、2023年のフィッチによる格下げ(米国経済がより堅調な基盤にあった時期であり、格下げの可能性もある程度織り込まれていた可能性がある)よりも深刻な株価の売り越しを引き起こした。

2011年の状況を詳述すると、初めての格下げという衝撃に加え、欧州債務危機や米国の景気回復の遅れといった要因が市場の恐怖と不確実性を増幅させ、大規模な株式売却につながった。格下げは、既に神経質になっていた市場の触媒として機能した。

一方、2023年のフィッチによる格下げの際は、米国経済が比較的底堅く、またフィッチが事前に米国をネガティブウォッチに指定していたことなどから、市場の反応はより穏やかであった。市場の驚きが少なく、基礎的な経済状況がより支援的であったためと考えられる。

このことは、米国債格下げが孤立したショックとして作用するのではなく、既存の市場センチメントや経済ファンダメンタルズと相互作用することを示唆している。したがって、株式への影響は可変的である。

表 III.B.1: 格下げ発表後の株式市場のパフォーマンス(例:S&P 500、日経平均株価)

| 格付け機関と日付 | 指数 | 変動率 (1日後、1週間後、1ヶ月後) | 主な背景要因 |

| S&P (2011年8月) | S&P 500 | -6.7% (1日後) | 初の格下げ、欧州債務危機、世界経済への懸念 |

| S&P (2011年8月) | 日経225 | -2.2% (1日後) | 米国市場からの波及、世界経済への懸念 |

| フィッチ (2023年8月) | S&P 500 | -1.4% (1日後) | 比較的堅調な米国経済、ある程度の織り込み済み |

| ムーディーズ (2025年5月想定) | S&P 500 ETF | -1% (時間外) | 過去の事例に比べ限定的との見方 |

この表は、異なる格下げ事象に対する株式市場の反応を直接比較し、影響の度合いのばらつきを浮き彫りにすることで、状況依存性に関する分析を裏付けている。

C. 金価格:安全資産としての動向

金は伝統的に安全資産と見なされるが、米国債格下げに対する反応は一貫していない。

- S&P 2011年: 金価格は上昇し、経済の不確実性や株式市場の下落時における典型的な安全資産としての役割を果たした。金価格は1オンスあたり1750米ドルまで上昇した。

- フィッチ 2023年: 金の反応は限定的であった。ある情報源は、この時期にドル円と金の相関関係が消失したことを示唆している。

- ムーディーズ (2025年想定): アナリストは、金が安全資産として押し上げられる「かもしれない」と示唆した。報道によれば、ムーディーズの発表後、金価格は堅調な反転を見せ、週末には1オンスあたり3,200米ドルを超えて引けたとされている。(注:1オンス3,200米ドルという金価格は歴史的水準と比較して非常に高く、これらの情報群における将来の想定シナリオの一部である可能性が高い。)

金が米国債格下げに対して安全資産として反応するかどうかは、必ずしも一貫して強いわけではない。2011年には上昇したが、2023年の反応は限定的であった。これは、危機の深刻度に対する認識、米ドル自体の動向、実質金利期待など、他の市場要因もまた、そのような事態における金価格決定に重要な役割を果たすことを示唆している。

金は伝統的な安全資産である。2011年には、株式市場の大きな混乱と広範な経済的恐怖の中で、金はこの役割を果たした。

しかし、2023年のフィッチ格下げに対する市場全体の反応はより穏やかであった。システミックリスクの認識が低い場合、金への逃避はそれほど顕著ではないかもしれない。

また、米ドルの強さも金価格に影響を与える可能性がある(通常は逆相関)。格下げが(2011年の米国債や、2023年に一部で示唆されたように、流動性への逃避により)ドル高につながる場合、これは金のラリーを抑制する可能性がある。

したがって、金の反応は条件付きであり、自動的なものではない。2025年の想定データが金の強いラリーを示しているのは、そのシナリオにおいてより深刻な危機が認識されていることを示唆しているのかもしれない。

D. 米ドルインデックス(DXY):格下げ後の軌道を左右する要因

米国債格下げに対する米ドルインデックス(DXY)の反応は、単純ではない。

- S&P 2011年: 米ドルインデックス(DXY)への影響は一筋縄ではいかなかった。信用格下げは直感的には通貨安につながりそうだが、ドルの主要な世界的準備通貨としての地位と、世界的な混乱時における安全資産としての役割が、直感に反するドル高をもたらすことがある。一部の情報源は、2023年のフィッチ格下げ後、DXYがリスク回避の流れに沿って「やや強含んだ」と示唆しており、これは2011年にも当てはまった可能性がある。しかし、2011年8月の具体的なDXY日次データが正確な分析には必要となる。連邦準備制度理事会(FRB)の「主要通貨」インデックス(DXYに関連)は、提供されたデータからは2011年8月に若干の変動は見られるものの、格下げ直後に明確で持続的なトレンドは確認できない。例えば、「MAJOR CURRENCY MAR73=100」インデックスは8月1日に68.7192、8月2日に68.3489、8月3日に68.6251、8月4日に68.7688、そしてS&P格下げ当日である8月5日には68.5283であった。8月8日には68.7192であった(SDRあたり米ドルから近似値を逆算、DXY相当であれば直接参照)。より詳細な日足DXYチャート(完全には提供されていない)が、直後のトレンドを確認するために必要となるだろう。DXYの日足価格を提供していない。

- フィッチ 2023年: 情報群における反応はまちまちであった。ある情報源は、フィッチの格下げ後、米ドルは下落し、DXYは大幅な下落の後、若干反発して102.09ポイントになったと述べている。別の情報源は、米ドルは上昇し、DXYは長期米国債利回りに支えられて0.28%上昇し102.5877になったと示している。第三の情報源は、米ドルインデックスは「市場全体で見られたリスク回避に沿ってやや強含んだ」としている。この矛盾は複雑さを浮き彫りにしている。

- ムーディーズ (2025年想定): 米国資産への海外からの需要が冷え込む可能性があるため、「ドル安」の可能性が言及されている。しかし、ムーディーズはまた、ドルの世界的準備通貨としての役割を米国の例外的な信用力として指摘している。ドル円は米国への信頼のバロメーターのように振る舞い、2025年のシナリオではドルが既に上値の重い展開となる中で売られており、格下げがその安全資産としての信頼性への疑念を強める可能性があるとされている。

米国債格下げに対する米ドルの反応は、「安全資産/準備通貨」としての地位と、米国の信用力低下という直接的な影響との間の複雑な相互作用によって決まる。深刻な世界規模のリスク回避局面では、たとえ米国がショックの源泉であっても、流動性への逃避からドルが買われる可能性がある(2011年に見られた可能性があり、2023年についても一部で示唆されている)。しかし、格下げが世界的な危機を伴わずに米中心の財政安定性の著しい低下と認識される場合、あるいは度重なる格下げの一部である場合、信頼が揺らぎ代替的な安全資産が模索される中でドル安につながる可能性がある。2023年の矛盾した報道は、この緊張関係を浮き彫りにしている。

ある国の通貨は、信用格付けが引き下げられると、リスク認識の高まりや潜在的な資本流出により、通常は下落する。しかし、米ドルは世界の主要な準備通貨であり、主要な安全資産でもある。世界的なストレス時には、米国固有の問題に関わらず、安全性と流動性を求めて資本が米ドル資産に流入することが多い。

2011年のS&Pによる格下げは、欧州ソブリン債務危機の最中に発生した。この世界的なリスク状況がドルを支えた、あるいは少なくとも大幅なドル安を防いだ可能性がある。なぜなら、投資家は最も流動性の高い市場に避難を求めたからである。2023年のフィッチ格下げ後、リスク回避のためにDXYが「やや強含んだ」と示唆している。

2023年のフィッチ格下げに対する相反する報道(ドル下落 39 対 ドル上昇対 ドルやや強含み)は、米国固有の弱さと世界的なリスクオフによるドル流動性への逃避という、どちらのナラティブが支配的になるかによって最終的な影響が決まることを強調している。

2025年想定のムーディーズ格下げシナリオは、度重なる格下げや世界的なリスク状況の変化が、より直接的にドルにマイナスの影響を与え始める可能性を示唆し、潜在的なドル安に傾いている。2025年の文脈で米ドルが「安全資産というよりリスク資産のように」振る舞っているという考え方は、極めて重要な観察である。

表 III.D.1: 格下げ発表後の米ドルインデックス(DXY)の動向

| 格付け機関と日付 | 格下げ前DXY値 | DXY値/変動 (1日後、1週間後) | 主な影響要因 |

| S&P (2011年8月) | 安全資産への資金流入と世界的リスク回避のバランス | ||

| フィッチ (2023年8月) | (特定値なし) | 102.09へ反発 (下落後)/ 102.5877へ上昇 (+0.28%) / やや強含み | 報道によりまちまち。安全資産への資金流入 vs. 米国への信認低下 |

| ムーディーズ (2025年5月想定) | (特定値なし) | ドル安の可能性 | 米国への信認低下、準備通貨としての地位への影響懸念 |

この表は、DXYの様々な反応を視覚化し、米国債格下げ時にDXYに作用する相反する力の分析を裏付けるのに役立つ。

IV. 米国に対するより広範かつ長期的な経済的帰結

A. 米国政府の借入コストへの持続的影響

格下げの最も直接的かつ長期的な懸念の一つは、米国政府の借入コストの上昇である。

- 格下げは、投資家が米国債に対して高まる認識リスクを補うためにより高い利回りを要求する結果、政府の新規発行債及び借換債の利払い費を増加させる可能性がある。

- スペンサー・ハキミアン氏(トロウ・キャピタル・マネジメント)のような専門家は、格下げは財政的無責任の傾向の一部であり、最終的には米国の公的及び民間部門双方の借入コスト上昇につながると指摘している。スタンフォード大学のダレル・ダフィー氏も、格下げは米国の過剰債務の証拠を増やすものであり、財政規律が必要であると述べている。

- インフレリスクや関税誘発型の物価上昇を含むリスク認識の高まりにより、「タームプレミアム」(長期債保有に対する追加的な補償)が上昇しているとの報告もある。

- しかしながら、ブルッキングス研究所の論文は、過去の格下げ(2011年、2023年)が米国債市場や借入金利に持続的な影響を与えていないと示唆し、格付け機関は既に市場参加者が入手可能な情報を要約しているに過ぎないと主張している。これは、コスト上昇という一般的な予想とは対照的な見解である。

一時的な米国債利回りの反応は(質への逃避とリスクプレミアム要求のバランスによって)まちまちであり得るが、持続的な一連の格下げが未解決の財政問題と結びついた場合、米国のタームプレミアムの構造的な上昇、ひいては長期的な平均借入コストの上昇につながる可能性が高い。重要なのは、格下げが孤立した出来事と見なされるか、それとも悪化する長期的な財政軌道とガバナンスの兆候と見なされるかである。

単一の格下げ、特に政治的動機によるものと認識されたり、世界情勢が安全資産への逃避を促したりする場合には、直ちに、あるいは恒久的に借入コストを上昇させないかもしれない(例:2011年のS&P格下げ後の反応、ブルッキングス研究所の見解)。

しかし、全ての主要格付け機関(S&P、フィッチ、ムーディーズ)からの複数の格下げは、リスク増大に関するより広範なコンセンサスを示唆する。

格下げの根本原因(財政赤字、債務増加、政治的行き詰まり)が持続または悪化すれば、投資家は論理的に米国債保有に対するより高いタームプレミアムを要求するだろう。

これにより、米国政府の基準となる借入コストが徐々に構造的に上昇し、債務返済がより高コストになり、財政状況を悪化させるという潜在的な負のフィードバックループが生じる。

ブルッキングス研究所の見解 は、金融政策や世界の資本フローといった他の要因が格下げの影響を覆い隠したり相殺したりした短中期の観察を反映している可能性があるが、格付け機関が一貫して警告しているように、ファンダメンタルズの悪化による長期的な圧力は顕在化する可能性が高い。

B. 米国の経済成長、インフレ、及び投資家信頼感への影響

米国債格下げは、借入コストの上昇を通じて、より広範な経済活動にも影響を及ぼす。

- 政府の借入コスト上昇は、消費者や企業の金利(住宅ローン、クレジットカード、事業融資)上昇につながり、設備投資や個人消費、ひいては経済成長全体を抑制する可能性がある。

- 米国の財政安定性に対する信頼低下は、株式市場のボラティリティを高め、潜在的に投資を減少させる可能性がある。

- 米国政府の財政運営能力に対する懸念は、より広範な投資家信頼感を損なう可能性がある。

- 2025年の格下げシナリオの一部では、関税誘発型インフレがリスク要因として言及されており、格下げによるドル安が輸入コストを増加させれば、これがさらに悪化する可能性がある。

- ブルッキングス研究所は、債務増加が国民資産を減少させ、生活水準を損なう可能性があることを認めつつも、米国の制度が強固である限り、今後数十年間で深刻な債務見通しが財政危機を引き起こす可能性は低いと示唆している。これは、危機の確率についてはより楽観的な長期的見通しを提供するが、経済力の緩やかな侵食については否定していない。

格下げの理由として挙げられる「ガバナンスの低下」や「瀬戸際政策」は、直接的な金利効果とは別に、それ自体が企業の投資や個人消費を遅らせることによって経済成長の足かせとなる大きな政策不確実性を生み出す。

格下げはしばしば、信頼できる財政計画を策定する政治的能力の欠如と関連付けられる。この政治的不確実性は、企業や消費者が将来の税制、規制環境、全体的な経済の安定性を予測することを困難にする。不確実性の高まりは、通常、企業の投資決定の遅延や消費者の予防的貯蓄につながる。この行動的反応は、たとえ金利上昇が緩やかであっても、総需要を抑制し、経済成長を鈍化させる可能性がある。したがって、格下げの政治的側面は、金融市場の価格設定を超えた直接的な経済的帰結をもたらす。

C. 主要な世界的準備通貨としての米ドルの地位:潜在的な低下

米ドルの準備通貨としての地位は、米国の信用力と密接に関連している。

- 格付け機関はしばしば、ドルの世界的準備通貨としての役割を米国の主要な信用力の一つとして挙げるが、持続的な財政懸念と度重なる格下げはこの地位を徐々に低下させる可能性がある。

- 米国の政策決定の一貫性と信頼性の低下は、政府の資金調達の柔軟性を損ない、ドルの準備通貨としての地位を弱体化させる可能性がある。

- ドルに関する不確実性は、米国債の海外保有者に代替手段を模索させる可能性がある。

ドルの準備通貨としての地位の低下は、長期にわたる緩やかなプロセスであるが、度重なる米国債格下げは、この変化に集合的に寄与し得る漸進的な出来事として作用する。これは、即座の崩壊ではなく、米国の財政的・政治的安定性が持続的に疑問視される場合に、世界の準備資産運用担当者による緩やかな分散化と、代替通貨や資産の魅力が増すことを意味する。

ドルの準備通貨としての地位は、深く流動的な金融市場、経済規模、そして歴史的には強力な制度的・政治的安定性の上に築かれている。信用格下げは、米国の財政的・政治的安定性の認識を直接的に攻撃する。一度や二度の格下げは吸収されるかもしれないが、全ての主要格付け機関からの一貫した格下げパターンが、根本的な財政問題への対処の失敗と結びついた場合、より根本的な問題を示唆する。これは、中央銀行や大規模な機関投資家がリスクを軽減するために、たとえ代替案が現時点では魅力に劣るとしても、徐々に準備資産をドルから分散させるインセンティブを与える可能性がある。このプロセスは非常に緩やかであるが、米国の世界的影響力とその赤字を容易にファイナンスする能力(「法外な特権」)に対して、深遠な長期的影響を持つ。「汚れた洗濯物の中で最もきれいなシャツ」という例えも、米国のシャツが汚れ続ければ、その有効期間は限られる。

V. 影響評価:日本経済

米国債格下げは、世界第3位の経済大国であり、米国と深いつながりを持つ日本経済にも多岐にわたる影響を及ぼす。

A. 日本の金融市場

1. 株式市場(日経平均株価、TOPIX)

- S&P 2011年: 格下げ後の月曜日、日経平均株価は2%以上下落し、TOPIXも2.3%下落した。これは、他のアジア市場の下落後に先物売りが加速したことによる弱いセンチメントが原因とされた。アナリストは、世界経済への懸念からさらなる売りが出る可能性を警告した。

- フィッチ 2023年及びムーディーズ 2025年(想定): これらの後の格下げに対する日経平均/TOPIXの具体的な即時反応は、提供された情報群には詳述されていない。しかし、一般的な世界株式市場のボラティリティは示唆されている。ドル円と日経225の相関は一般的に正であり、強い日経平均はしばしば輸出企業の信頼感と円安を反映する。もし米国の格下げが世界的なリスク回避と円高(安全資産への逃避)を引き起こせば、これは日経平均にマイナスの影響を与える可能性がある。

米国債格下げによる日本株への影響は、主に二つの経路を通じて起こり得る。第一に、米国及び世界市場からの直接的なセンチメントの波及であり、第二に、為替レートの変動(特に円の安全資産としての地位)を通じた間接的な影響である。円高は通常、日本の輸出関連株に打撃を与える。

日本の市場は米国市場と高い相関関係にある。米国株の下落は、しばしば世界の投資家心理を通じて日本株の下落につながる。

円はしばしば安全資産通貨として機能する。米国債格下げが引き起こし得る世界的な不確実性の際には、資本が円に流入し、ドル円相場が下落(円高)する可能性がある。円高は、日本の輸出企業の円換算収益を減少させ、製品の競争力を低下させるため、それらの株価及びより広範な日経平均/TOPIXにマイナスの影響を与える。したがって、たとえ日本の国内経済が安定していても、米国債格下げはこれらの国際的な経路を通じて日本の株式市場に悪影響を及ぼす可能性がある。2011年の反応はこの点を裏付けている。

2. ドル円為替レートのダイナミクス

ドル円相場は、米国債格下げに対して複雑な反応を示す。

- S&P 2011年: 円は一般的に安全資産通貨と見なされる。日本銀行はS&Pによる格下げ直前の2011年8月4日に、急激な円高に対抗するために市場介入を行った。ドル円相場はS&P格下げ後にこの急騰を反転させたが、格下げが唯一の触媒であったかは断定できない。円は2011年8月初旬に1ドル=76.0-76.5円の高値を付けていた。

- フィッチ 2023年: この時期は、米国の経済的優位性、米国債利回りの上昇、そして日銀による極端な金融緩和政策が特徴であり、ドルは格下げをものともせず円に対して急騰した。

- ムーディーズ 2025年(想定): ドル円は「米国への信頼のバロメーター」のように振る舞うと記述されている。このシナリオではドルが既に上値の重い展開で売られており、格下げがその安全資産としての信頼性への疑念を強め、潜在的にドル円安(円高)につながる可能性がある。

米国債格下げに対するドル円の反応は、その時々の世界的なリスク環境、FRBと日銀の相対的な金融政策スタンスに大きく左右される。伝統的な「リスクオフ」シナリオでは円高(ドル円安)が進むかもしれないが、格下げによって米国債利回りが大幅に上昇し、日銀が緩和的なスタンスを維持する場合、これはドル円を支える可能性がある(2023年に見られたように)。「信頼のバロメーター」という概念 は、米国の信頼性が著しく損なわれた場合、円が代替的な安全資産としてより一貫して買われる可能性を示唆している。

伝統的な安全資産としての円:典型的なリスクオフ局面では円高(ドル円安)となる。これは2011年の格下げに至る過程で見られた。

金利差:ドル円は日米金利差に非常に敏感である。もし米国債格下げが(リスクプレミアムにより)米国債利回りを上昇させ、一方で日本の利回りが日銀の政策によって固定されている場合、これは金利差を拡大させ、ドル円を支える(2023年のように)。

米国の信頼性要因:格下げが米国の金融システムとドル自体に対する世界の信頼を著しく損なう場合(2025年のシミュレーションで示唆されているように)、円は極端なシナリオでは金利差の議論を覆して、重要な安全資産フローを引き付ける可能性がある。

日銀の政策:日銀自身の政策(例えばYCC、資産買入)が重要な役割を果たす。日銀が円高に積極的に対抗したり(2011年のように)、超緩和政策を維持したりすれば、結果に影響を与える可能性がある。

3. 日本国債(JGB)利回り

日本国債(JGB)市場は、米国債格下げの直接的な影響を受けにくい特性を持つ。

- S&P 2011年: JGB利回りは、国内からの資金流入と欧州ソブリンリスクからの安全資産フローに支えられ、低位で安定していた。IMFは、2011年3月の震災後、10年物JGB利回りが安定した需要の中で1.0-1.2%で推移したと指摘している。過去の格付け機関によるJGB格下げは、JGB利回りに変化をもたらさなかった。

- フィッチ 2023年及びムーディーズ 2025年(想定): 具体的なJGBの反応は詳述されていない。しかし、もし米国債格下げが世界的な「質への逃避」と円高を引き起こせば、特に日銀の政策が利回りを抑制している場合、JGBは需要増から利回りが低下する可能性がある。逆に、世界の債券利回りが大幅に上昇すれば、JGBにもいくらかの上昇圧力がかかる可能性があるが、日銀の行動によって緩和される可能性が高い。

JGB利回りは、国内投資家による高い保有比率、日銀の市場における支配的な存在感、そして日本の純債権国としての地位により、米国債格下げの直接的な負の影響からは概ね遮断されている。世界的な不安定性が増した場合、JGBはむしろ安全資産フローから恩恵を受ける可能性さえあるが、この効果は国内要因や日銀の政策に次ぐものである。

JGBは主に国内の機関投資家や個人によって保有されている。日本銀行は、その金融政策(量的緩和、YCC)を通じてJGB利回りを強力にコントロールしている。日本は世界有数の純債権国であり、円は安全資産として機能し得る。したがって、米国債格下げがJGBの売り越しを引き起こす可能性は低い。むしろ、それが世界的なリスク回避につながる場合、JGBはいくらかの安全資産需要を集め、2011年に見られたように、利回りをわずかに低下させるか、安定させる可能性がある。JGB利回りに対する主要なリスクは、日銀の政策変更や国内の財政危機から来るものであり、米国債格下げのような外部ショックからではない。

B. 日本の国際貿易、投資フロー、及び国内インフレへの影響

- 貿易・投資: 格下げによる米国経済の減速(借入コスト上昇、信頼感低下による)は、日本の輸出需要を減少させるだろう。財政問題を取り巻く政治情勢に関連して時折見られる米国の関税は、日本の自動車、資本財、機械セクターに直接的な打撃を与える可能性がある。円高(リスク回避の結果として生じる場合)は、輸出競争力をさらに損なう。逆に円安(米国の金利が日本の金利よりも大幅に上昇する場合)は、輸出額を押し上げる可能性がある。対外直接投資(FDI)フローは一般的にソブリン格付けに敏感であり、米国のような主要経済国の格下げは世界的なリスク回避を高め、世界の投資家がより慎重になる場合、日本へのFDIを減速させるか、あるいは日本が相対的に安全と見なされればフローを再編する可能性がある。

- 国内インフレと日銀の政策: 安全資産需要による円高(ドル円安)は、日本の輸入物価、ひいては国内インフレに下押し圧力をかけ、日銀のインフレ目標達成努力を複雑にする可能性がある。逆に、大幅な円安(ドル円高)は輸入インフレを煽る可能性がある。日銀の金融政策対応は、成長とインフレへの最終的な影響に左右されるだろう。2011年、日銀は既に金融緩和を実施しており、震災後に資産買入プログラムを拡大した。米国債格下げが世界的な不確実性を増大させる場合、デフレ圧力が再燃すれば、日銀のハト派姿勢を強める可能性がある。JPモルガンは、日銀が2023年にYCCの0.5%上限を「参照点」とした政策修正が世界の利回り上昇の一因となったと指摘し、市場が日銀を世界的アンカーと見なしていることを示唆した。米国債格下げは、日銀の正常化ペースに関する考え方に影響を与え、世界の金融安定が脅かされる場合には、より慎重になる可能性がある。S&Pグローバルは、日銀の金融政策枠組みがJGB格付けと強い関連性を持つと指摘している。

米国債格下げは、逆説的に日銀の超金融緩和政策からの出口戦略を複雑にする可能性がある。もし格下げが大幅な円高(金利差を圧倒する安全資産フローによる)を引き起こせば、それは日本のインフレと成長を抑制し、日銀をより長期間の緩和策に留まらせるか、さらなる緩和を強いる可能性がある。これは、国内の強みにもかかわらず、日本が外部ショックに対して脆弱であることを浮き彫りにする。

日銀は持続可能な2%のインフレを目指している。米国債格下げは世界的なリスク回避を引き起こし、円高(安全資産需要)につながる可能性がある。円高は日本にとってデフレ的である(輸入物価の下落、輸出企業の収益低下)。これは日銀がインフレ目標を達成するのをより困難にし、政策正常化計画を遅らせるか、覆す可能性がある。したがって、米国の財政・信用イベントは日本の金融政策の選択肢に直接的な影響を及ぼし、日銀を長期的な緩和状態に閉じ込める可能性がある。円安とその物価への影響に関する日銀の懸念は、米国債格下げが急激な円高につながる場合には逆転する可能性がある。

VI. 世界経済への波及効果と影響

A. 世界の金融安定性:システミックリスクと伝染

米国債格下げは、特にそれが連続して発生したり、深刻な市場反応を伴ったりする場合、世界の金融市場のボラティリティとリスク回避傾向を高める可能性がある。

- IMF(2011年)は、S&Pによる格下げが市場ボラティリティの大幅な上昇の引き金となり、景気後退懸念を煽ったと指摘した。また、より大規模または広範な格下げは、より広範なレバレッジ市場を不安定化させ、レポ取引におけるヘアカット増加を促し、デレバレッジを引き起こす可能性があるとも強調した。

- 波及効果は一般的であり、一国の格下げが他国の認識リスクとボラティリティを高めることがある。ECB(2011年)は、S&Pによる格下げがユーロ圏市場が既に圧力下にあった時期に発生し、市場参加者が「リスクフリー」資産の概念を再考するきっかけとなった可能性があると指摘した。

- 世界金融市場の相互連関性は、米国の市場ストレスが急速に他国経済へ伝播することを意味する。

米国債格下げは「警鐘」として機能し、世界的なリスクの再評価を強いる可能性がある。特に、流動性が既に脆弱であったり、資産評価が過大であったりする場合には、金融システムの他の部分における脆弱性を露呈させる可能性がある。

米国の金融市場は世界最大かつ最も流動性が高い。米国債は重要なベンチマークである。格下げは、このシステムの中核におけるリスク増大を示唆する。これは、全ての資産クラスと地域にわたるリスクプレミアムの再評価を引き起こす可能性がある。市場が既に脆弱性(例えば、ノンバンク金融仲介機関における高レバレッジ、過大な株式評価)を示している場合、格下げは触媒として作用し、既存のストレスを増幅させる可能性がある。IMFとECBは、2011年にこれらの伝染と増幅のリスクを強調した。

B. 新興国市場経済:資本フロー、通貨安定性、及び資金調達コストにおける脆弱性

新興国市場(EMs)は、米国債格下げのような出来事によって引き起こされる世界的なリスクセンチメントの変化に対して特に脆弱である。

- 格下げは、EMsからの資本流出(「質への逃避」または「安全への逃避」)、通貨安、そしてEMソブリン及び企業の借入コスト上昇につながる可能性がある。

- IMFは、(財政的ストレスに伴う可能性のある米国の行動に関連する)通商政策協議が肯定的な結果をもたらさない場合、金融環境が急激に引き締まり、EMsへの資本フローに大きな影響を与える可能性があると指摘した。EMsは外国のノンバンク金融機関からの外部資金調達への依存度を高めており、脆弱性が増している。

- 研究によれば、ソブリン格下げには波及効果があり、主要経済国の格下げ後のネガティブなセンチメントは、全てのEMsに対する認識リスクを高める可能性がある。

- IMFは、信用格付けへの過度な依存が、格下げ時にEMsにおける「崖効果」や不安定化を招く売り越しにつながる可能性があると強調している。

米国債格下げは、たとえそれら新興国が健全なファンダメンタルズを有していたとしても、資本フローの「突然の停止」を引き起こし、金融環境を引き締めることによって、新興国市場に不均衡に大きな損害を与える可能性がある。これは、米国のような中核経済から発する高度な不確実性の期間中、世界の投資家がしばしば新興国市場を均質な資産クラスとして扱うためである。

米国債格下げは世界的なリスク回避を高める。「リスクオフ」環境では、投資家は認識リスクが高いとされる資産(しばしばEM資産を含む)から資本を引き揚げる傾向がある。これは、個々の経済状況に関わらず、EMsにとって急速な資本流出、通貨安、借入コストの急上昇につながる可能性がある。IMFは、EMsの金融環境の急激な引き締めについて警告している。学術研究もまた、地域的な格付けの強い波及効果と、EMsへの国際銀行フローへの影響を確認している。したがって、EMsは、伝染と世界の投資家センチメントの変化により、米国の財政・信用問題から巻き添え被害を受ける可能性がある。

C. 国際貿易量及び対外直接投資(FDI)フロー

格下げにつながる政治情勢に関連し得る経済政策の不確実性や貿易摩擦の高まり(例えば米国の関税)は、企業信頼感を損ない、投資判断を遅らせ、世界の貿易量を減少させる可能性がある。

- 国連貿易開発会議(UNCTAD)は、高まる不確実性(貿易政策、経済政策)が世界経済に重くのしかかり、景気後退につながる可能性があると警告している。

- ソブリン格付けは、特に新興国市場においてFDI流入に大きな影響を与え、格下げは資本コストを上昇させ、資本流出につながり、FDIに悪影響を及ぼす可能性がある。

- 南アフリカに関する研究では、FDIとソブリン格付けの格下げとの間に統計的に有意な負の関係が見出された。

米国債格下げは、財政不安を示唆し、しばしば政策の不確実性(貿易摩擦など)と同時に発生するため、短期的な金融市場の反応を超えて、世界の貿易とFDIに萎縮効果をもたらす可能性がある。企業は予測可能性を重視するが、格下げはそれを低下させる。

格下げはしばしば、政治的不安定や政策の不確実性から生じるか、あるいはそれらを伴う。この不確実性(例えば、将来の税率、関税のような貿易政策、政府支出に関するもの)は、長期的な事業計画や投資判断をより困難かつリスキーにする。企業は、世界経済の不確実性の高まりや成長鈍化懸念に対応して、FDIプロジェクトを遅延または中止したり、国境を越える貿易活動を縮小したりする可能性がある。したがって、貿易やFDIといった実体経済活動への影響は、米国債格下げの重要ではあるが、おそらくより緩慢に進行する結果となり得る。

D. 他の主要中央銀行(例:ECB、イングランド銀行)の政策反応

米国債格下げに対する他の主要中央銀行の反応は、主に世界の金融安定と自国経済への影響評価に基づいて決定される。

- ECB: 2011年7月/8月初旬の世界金融市場の深刻な悪化(米国の財政持続可能性と債務上限問題に関連)に対応して、ECBは2010年5月のソブリン債務危機時と同様の非標準的金融政策措置を発表した。ECBは銀行のソブリンリスクへのエクスポージャーに対する懸念を表明した。S&Pによる格下げは、市場参加者に「リスクフリー」資産の概念を再考させた可能性がある。ECBの金融安定性レビュー(2024年11月となっているが、これは過去の時期または一般的なスタンスを指す誤記の可能性が高い)は、継続的なソブリン脆弱性と市場ストレス増幅の可能性を強調している。

- イングランド銀行(BoE): 2011年8月/9月、BoEは継続的なソブリン債務懸念(ユーロ圏と米国)と銀行に関する新たな懸念を指摘し、世界経済成長の鈍化認識を示した。投資家が安全を求めたため、長期金利は著しく低下した。BoEは、英国の銀行が無担保長期資金市場にアクセスできなくなれば、貸出を削減する可能性があることを懸念した。2011年12月のBoE金融安定報告書は、ユーロ圏からのソブリン及び銀行リスクを最も重大かつ差し迫った脅威と特定し、世界経済成長鈍化を背景に2011年6月以降悪化したとした。米国債格下げによるBoEの政策変更に関する直接的な言及はないが、高まったリスク環境が主要な検討事項であった。

他の先進国の中央銀行は、米国債格下げに対して、主に世界の金融安定とそれぞれの国内経済への影響を評価することによって対応する可能性が高い。もし格下げが著しい市場の混乱や、自国のソブリン債市場や銀行システムに影響を与えるような安全資産への逃避を引き起こした場合、成長見通しが悪化すれば、流動性供給や政策スタンスの調整(多くの場合、緩和方向へ)を行う可能性がある。

米国債格下げは、システミックな影響を伴う世界的な出来事である。他の中央銀行(ECB、BoE)は、自国の管轄区域における金融安定への影響(例えば、資金調達市場、銀行エクスポージャー、ソブリンスプレッド)について、そのような出来事を監視する。もし格下げが広範なリスク回避、流動性逼迫、または急激な経済減速を引き起こした場合、これらの中央銀行は、自国経済を支えるために流動性支援(ECBが非標準的措置で行ったように)を提供したり、よりハト派的な金融政策スタンスを採用したりする必要があるかもしれない。それらの反応はデータ依存であり、自国の金融システムと経済への負の波及効果を緩和することに焦点が当てられるだろう。

VII. 比較分析:過去の格下げからの教訓

A. 経済的背景の対比:2011年、2023年、及び2025年想定シナリオ

米国債格下げに対する市場の反応は、格下げ時の経済環境に大きく左右される。

- 2011年 (S&P): 世界金融危機後の米国の景気回復が遅く、失業率が高く(9%)、欧州ソブリン債務危機が進行中であった時期に発生した。世界の成長見通しは鈍化していた。この背景が市場の恐怖を増幅させた可能性が高い。

- 2023年 (フィッチ): 米国経済ははるかに強固な基盤にあり、高金利にもかかわらず労働市場は底堅く、センチメントも良好であった。米国の経済的優位性がテーマであった。このより強い背景が、市場反応がより穏やかであった理由を説明するかもしれない。

- 2025年 (ムーディーズ想定): 情報群は、持続的な赤字、金利コストの上昇、政治的行き詰まり、そして潜在的な新たな関税という背景を示唆している。一部のナラティブでは、2025年第1四半期に米国経済が縮小すると予測されている。ドルはリスク資産のようになっていると描写されている。

米国債格下げ時の世界及び国内の経済状況は、市場反応の深刻さと性質を決定する上で極めて重要な決定要因である。脆弱で不確実な経済(2011年のような)に打撃を与える格下げは、経済力があり、そのようなリスクがある程度予期されていた時期(2023年のような)に発生する格下げよりも、はるかに大きな不安定化の可能性を秘めている。

2011年の経済環境(弱い回復、ユーロ危機)と2023年の経済環境(より強い米国経済)を比較すると、市場反応は著しく異なっていた。2011年は深刻、2023年は穏やかであった。これは、格下げ自体が情報ショックであり、その影響は既存の経済情勢と投資家心理によって増幅または減衰されることを示唆している。関税や景気後退への懸念がある2025年の想定シナリオは、これらの負の要因が支配的であれば、2011年に近い反応を意味するかもしれない。

B. 市場反応の相違とその根本原因の分析

過去の格下げに対する市場反応は、資産クラスごとに異なる様相を呈している。

- 米国債利回り: 2011年には低下(質への逃避)、2023年にはわずかに上昇(リスクプレミアム)、2025年想定ではより大幅に上昇(リスクプレミアム)した。この相違は、米国債の安全資産としての役割と米国の信用力懸念とのバランス、そしてより広範な世界のリスク環境によって説明される(前述の米国債利回りに関する考察を参照)。

- 株式: 2011年にはより急落したが、2023年や2025年想定ではそれほどではなかった。これは、基本的な経済力とサプライズ/期待の度合いに関連している(前述の株式市場に関する考察を参照)。

- 金: 2011年には上昇、2023年には反応薄、2025年想定では上昇の可能性。全体的なリスク回避度とドルの動きに左右される(前述の金価格に関する考察を参照)。

- 米ドル(DXY): 事象ごとに曖昧/まちまちな反応であり、米ドル流動性への安全資産需要と米国のファンダメンタルズ懸念との間の緊張を反映している(前述の米ドルインデックスに関する考察を参照)。2011年の状況は安全資産フローに有利であった可能性が高いが、2023年は相反するシグナルを示し、2025年のシミュレーションは、米国の信頼性が十分に損なわれればドル安に傾くことを示唆している。

市場の「記憶」とネガティブなシグナルの蓄積が重要である。最初の格下げ(S&P 2011年)は衝撃であり、馴染みのあるもの(米国債、流動性のための米ドル)への逃避につながった。その後の格下げ(フィッチ 2023年、ムーディーズ 2025年想定)は、米国のAAA格付けが既に破綻している世界で発生する。これにより、市場は一般的な世界恐慌が伝統的な安全資産に利益をもたらすというよりも、指摘された特定の財政問題に焦点を当てるようになる可能性がある。「ガバナンスの低下」11 は、各格付け機関の連続的な行動によって、より信頼できるナラティブとなり、より一貫したリスク価格設定(例えば、より高い米国債利回り)につながる可能性がある。

S&P 2011年は現代において前例のない出来事であった。市場の反応は、世界的な状況により、米国債/米ドルにとっては不安定で、やや直感に反するものであった。フィッチ 2023年は、前例ができた後に発生した。理由(財政問題、ガバナンス)は同様であり、市場の反応はより抑制されており、おそらくある程度の織り込み済みか、驚きが少なかったことを示している。ムーディーズ 2025年(想定)は、「最後に格下げした主要格付け機関」として、主要格付け機関の間での満場一致の見解を確認することになる。これは、米国の長期的な信用リスクのより根本的な再評価につながり、市場はより「従来通り」に反応する可能性がある(例えば、信頼が本当に揺らげば、より高い利回り、より弱いドル)。ナラティブは「衝撃的な出来事」から「傾向の確認」へと変化する。これが、2025年想定の反応がしばしば米国資産にとってより直接的な負の結果を指し示す理由を説明している。

VIII. 専門家の意見と機関分析の統合

A. 主要エコノミスト及び金融ストラテジストの見解

米国債格下げに対する専門家の見解は多様であり、格下げの深刻度や市場への影響について異なる評価が示されている。

- ウォーレン・バフェット氏及びアラン・グリーンスパン氏(2011年S&P格下げ時): 米国は自国通貨建て債務については、通貨発行能力があるためデフォルト(債務不履行)はあり得ないと主張した。インフレは別問題であるとの見解を示した。この見方は、ソブリン通貨発行国の特異な立場を強調する一方で、市場が認識する信用力に対する反応をやや軽視している可能性がある。

- スペンサー・ハキミアン氏(トロウ・キャピタル・マネジメント、2025年ムーディーズ格下げ想定時): 格下げを財政的無責任の継続と捉え、米国の公的・民間部門の借入コスト上昇につながり、長期米国債利回りの上昇を予想している。

- ジェイ・ハットフィールド氏(インフラストラクチャー・キャピタル・アドバイザーズ、2025年ムーディーズ格下げ想定時): 市場は脆弱であり、格下げに反応する可能性が高いと考えている。

- ダレル・ダフィー氏(スタンフォード大学、2025年ムーディーズ格下げ想定時): 格下げは米国の過剰債務の証拠を増やすものであり、議会は財政規律を必要としていると述べた。

- G・チョカリンガム氏(エコノミクス・リサーチ、2025年ムーディーズ格下げ想定時): S&P 500種株価指数が最終的に大幅上昇した過去の格下げ事例と同様に、市場への影響は限定的と予想。米国の歳出削減や税制再編の努力が長期的影響を緩和すると考えている。これは市場への影響について、より楽観的/逆張り的な見方である。

- UR・バット氏(アルファニティ・フィンテック、2025年ムーディーズ格下げ想定時): ムーディーズがS&Pやフィッチに追随する形であるため、一時的な反応を除けば大きな影響はないと予想している。

- トーマス・ソーントン氏(ヘッジファンド・テレメトリー、2025年ムーディーズ格下げ想定時): 格下げを「米国市場全体にとって良くない」と評価。2011年のS&P格下げ時とは異なり、今回は市場が既に不安定であったわけではないが、債券市場では金利が上昇しており、金利の急上昇がリスクリストの筆頭であると指摘している。

これらの見解は、格下げの解釈が、米国の債務返済能力そのものへの懸念から、財政運営や政治プロセスへの信頼性の問題、さらには市場の短期的なセンチメントまで、多岐にわたることを示している。

B. 国際機関及びシンクタンクの見解

国際機関や主要シンクタンクも、米国債格下げとその背景にある財政問題について警鐘を鳴らしている。

- 国際通貨基金(IMF): 2011年のS&Pによる格下げが市場のボラティリティを高め、景気後退懸念を煽った主要因の一つであったと指摘。より大規模または広範な格下げは、世界の信頼感を損ない、米国債のリスクプレミアム上昇、流動性低下、レポ市場での混乱、格付けに制約のある機関投資家による強制的な資産売却、そしてドル準備通貨としての地位の低下など、はるかに深刻な影響をもたらす可能性があると警告した。IMFはまた、信用格付けへの過度な依存が、格下げ時に特に新興国市場で「崖効果」や不安定な売り浴びせを引き起こす可能性があると強調している。2025年の想定シナリオでは、米国の関税発表と他国の対抗措置が世界の成長予測を下方修正させ、金融市場のボラティリティを高めると分析している。

- 世界銀行: ソブリン格付けが国際資本市場へのアクセス条件を決定する上で重要な役割を果たすと指摘。格下げは特に新興国において、資金調達を困難にし、気候変動対策への投資を妨げる可能性があ。新興国市場経済では、通貨危機とデフォルトの間に強い関連性があり、格下げが通貨危機に先行するはずだが、実際にはアジア危機などでは格下げが危機後に発生した事例もある。

- 国際決済銀行(BIS): 2011年のS&Pによる米国債格下げについては、2012年6月の年次報告書で言及しているものの、その具体的な市場への影響について詳細な分析は提供していない。むしろ、ユーロ圏のソブリン債務危機が当時の主要な焦点であった。しかし、BISは一般的に、先進国における政府債務の増加と、それが世界の金融安定に与えるリスクについて懸念を示している。

- 経済協力開発機構(OECD): 具体的なOECDのレポートは提供された情報群には見当たらないが、一般的にOECDは加盟国の財政健全性や構造改革の必要性について定期的に分析・勧告を行っており、米国の財政問題もその対象となる。

- ブルッキングス研究所: 過去の格下げ(2011年、2023年)は米国債市場や借入金利に持続的な影響を与えていないようだと分析。格付け機関は市場参加者が既に入手可能な情報を要約しているに過ぎないとの見方を示している。ただし、債務増加は国民資産を減少させ、生活水準を損なう可能性があり、米国の制度が強固である限り、今後数十年間で財政危機が起こる可能性は低いとしつつも、緩やかな経済力の低下は認めている。

- ピーターソン国際経済研究所(PIIE): 提供された情報群からは、PIIEの米国債格下げに関する直接的な分析レポートは確認できなかったが、米国の財政状況や債務上限問題に関する議論の中で、格下げリスクやその影響に言及している可能性は高い。例えば、高水準の関税が2017年の減税効果を相殺するとの試算や、債務増加が財政の柔軟性を制約し、債券投資家が高いプレミアムを要求すれば財政危機のリスクがあるとの指摘がある。

- 外交問題評議会(CFR): 提供された情報群からは、CFRの米国債格下げに関する直接的な分析レポートは確認できなかったが、米国の国家債務問題や経済危機に関する議論の中で、財政課題や信用格付けの重要性に触れている可能性がある。

これらの機関分析は、米国債格下げが単なる一国の信用力の問題ではなく、世界の金融システム、国際的な資本フロー、そして各国(特に日本や新興国)の経済政策運営にまで影響を及ぼし得る複雑な事象であることを示している。特に、財政規律の欠如と政治的機能不全が繰り返される場合、その影響はより深刻かつ長期的になる可能性が示唆される。

IX. 結論

米国ソブリン格付けの格下げは、その直接的な影響のみならず、広範な経済的波及効果を持つ複雑な事象である。

第一に、格下げに対する金融市場の短期的な反応は、格下げの背景、その時点での世界経済情勢、そして市場参加者のリスク認識によって大きく変動する。2011年のS&Pによる初の格下げ時には、世界的な不確実性の中で米国債が「質への逃避」先となり利回りが低下するという直感に反する動きが見られた 24。しかし、2023年のフィッチによる格下げや2025年と想定されるムーディーズによる格下げシナリオでは、むしろ米国債に対するリスクプレミアムの上昇が意識され、利回り上昇圧力が示唆されている。これは、市場が格下げを単発のショックとしてではなく、米国の長期的な財政健全性やガバナンスに対する累積的な懸念の表れとして捉え始めている可能性を示唆する。株式市場は総じてネガティブな反応を示すが、その度合いは経済のファンダメンタルズや格下げの予期性の度合いに左右される。金や米ドルの動向も、安全資産としての需要と米国自身の信用力低下との間の綱引きの中で複雑な動きを見せる。

第二に、格下げの長期的な影響として最も懸念されるのは、米国政府の借入コストの構造的な上昇である。度重なる格下げと、その根本原因である財政赤字や債務残高の拡大、そしてこれらに対処するための政治的合意形成の困難さが解消されない限り、投資家は米国債に対してより高いタームプレミアムを要求し続ける可能性が高い。これは、米国の財政運営を一層困難にし、将来世代への負担を増加させる。また、政府の借入コスト上昇は、住宅ローンや企業向け融資など、民間部門の金利にも波及し、経済成長を抑制する要因となり得る。

第三に、日本経済への影響は多岐にわたる。円相場は、安全資産としての円買い需要と日米金利差拡大による円売り圧力との間で変動し、その方向性は世界のリスクセンチメントや日米両国の金融政策スタンスに大きく依存する。日本株は、米国株の動向や円相場を通じて影響を受ける。特に、米国経済の減速は日本の輸出産業にとってマイナスであり、円高が進行すればその影響はさらに深刻化する。日本銀行の金融政策運営も、米国発の金融不安や円相場の急変によって制約を受ける可能性がある。特に、デフレ脱却を目指す中で、円高による輸入物価の下落は望ましくなく、金融政策の正常化を遅らせる要因となり得る。

第四に、世界経済全体への影響として、金融市場の不安定化、新興国からの資本流出と通貨安、国際貿易や直接投資の停滞が挙げられる。米国の信用不安は、世界の「リスクフリー」金利の基準を揺るがし、グローバルなリスク再評価を促す。これは特に、外部資金への依存度が高い新興国にとって深刻な打撃となり得る。また、格下げの背景にある政治的対立や保護主義的な政策は、国際貿易や投資に対する不確実性を高め、世界経済の成長を鈍化させる可能性がある。

総じて、米国債格下げは、単に一国の信用力の変化を示すだけでなく、世界の金融経済システムにおける米国の役割、財政規律と政治的ガバナンスの重要性、そして国際的な相互依存の深さを再認識させる出来事である。市場参加者及び政策決定者は、短期的な市場の動揺のみならず、これらのより構造的かつ長期的な影響に対して注意深く備える必要がある。特に、格下げの根本原因である財政問題への取り組みと、それに対する政治的な意思決定プロセスの信頼性回復が、今後の市場の安定と持続的な経済成長にとって不可欠であると言えよう。

まとめ

米国債はS&P(2011)、Fitch(2023)、Moody’s(2025想定)から格下げされた。主な要因は、巨額な財政赤字、債務増加、財政再建に関する政治的機能不全やガバナンスの低下。短期的な市場反応は一様ではなく、債券利回りは「質への逃避」と「リスクプレミアム要求」の綱引き。株式市場は下落したが、経済状況により深刻度は異なる。金やドルも複雑な動き。長期的な影響として、米政府の借入コスト上昇や経済成長抑制、ドルの基軸通貨地位の緩やかな低下が懸念される。日本経済には、円高圧力、株価下落、貿易・投資フローの変化、日銀政策の複雑化など多岐に影響。世界全体では、金融不安定化、新興国からの資本流出、貿易停滞リスクがある。影響は格下げの背景や経済状況、累積によって異なり、ガバナンスの重要性が浮き彫りになる。

コメント