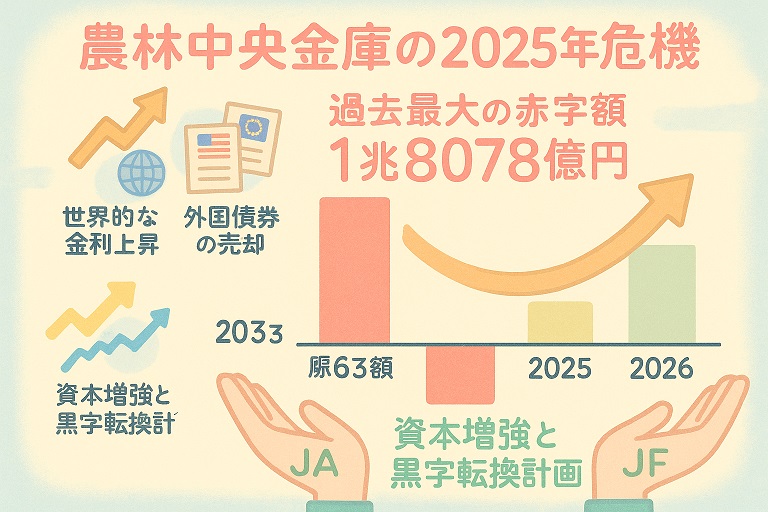

農林中央金庫(以下「当金庫」)は、2025年3月期(2024年度)連結決算において、最終純損益が1兆8078億円の赤字となったことを発表した。これは、前期(2023年度)の636億円の純利益から大幅な悪化であり、リーマンショック時を上回る過去最大の赤字額である。

この未曾有の赤字の主な要因は、2022年以降の急激な世界的な金利上昇と、それに伴う外貨調達コストおよびヘッジコストの高騰に対応するため、当金庫が保有していた低利回りの外国債券(特に米国債・欧州債)を戦略的に売却したことによる巨額の損失実現である。

この巨額損失に対し、当金庫は組合員(JA、JFなど)からの大規模な資本増強を実施し、自己資本比率の健全性を維持した。現在、収益源の多様化とリスク管理体制の強化を目的とした大規模なポートフォリオ再構築を推進しており、2026年3月期(2025年度)には黒字転換を見込んでいる。

1. エグゼクティブサマリー

今回の危機とそれに続く大規模な資本注入は、当金庫の従来の外国債券に偏重した運用モデルの脆弱性と、日本の農林水産業協同組合組織という特異な構造がもたらす独自のレジリエンスの両側面を露呈させた。この事象は、当金庫の長期的な資産負債総合管理(ALM)およびリスク分散戦略の根本的な見直しが不可避であることを示唆している。これほどの規模の損失は通常、金融機関の存続を揺るがすが、当金庫がこれを吸収し、直ちに資本増強を計画・実行できた背景には、JAバンクやJFマリンバンクといった会員組織からの強力な財務支援体制が存在する。これは、単なる個別金融機関の財務状況を超えた、系統組織全体の結束力と支援能力の現れと言える。

2. 2024年度連結決算(2025年3月期)の詳細分析

2.1. 損益計算書(P/L)ハイライト

当金庫の2024年度連結損益計算書は、異例の規模の損失を計上した。親会社株主に帰属する当期純損失は1兆8078億円となり、前期の636億円の純利益から劇的な転換を遂げた。

経常損失は1兆7690億円に達し、前期の経常利益1342億円から大きく悪化した。これは、損失が特別損失等ではなく、主たる業務活動、特に市場運用部門からもたらされたことを示している。

経常収益は、前期比34.2%減の1兆9844億円となった。このうち、中心的な収益源である資金運用収益は1兆6247億円に減少し、特に有価証券利息配当金は前期の1兆4237億円から1兆69億円へと大幅に落ち込んだ。この減少は、利息を生む外国債券ポートフォリオの大規模な売却と、再投資までの期間における低利回り資産の保有が影響していると考えられる。

一方で、経常費用は前期の2兆8838億円から3兆7534億円へと大幅に増加した。費用の増加と損失の主因は有価証券関連の損失であり、連結損益計算書上の「その他業務費用」が前期の1039億円から1兆1667億円へと膨れ上がっている。これには、外国債券および投資信託の売却に伴う実現損が大きく含まれていると推察される。単体ベースでは、有価証券売却損が9775億円、投資信託解約損益等が3746億円の損失として計上されている。

また、資金調達費用の中の「その他の支払利息」が1兆5707億円と高水準であり、これは金利上昇局面における外貨調達コストおよびヘッジコストの増大を反映しているものと考えられる。

特別損益は25億円の純利益(特別利益56億円、特別損失30億円)であり、最終的な純損失への影響は軽微であった。

表1:連結損益計算書ハイライト(2024年度 vs 2023年度)

| 勘定科目 | 2024年度(百万円) | 2023年度(百万円) | 増減(百万円) |

| 経常収益 | 1,984,418 | 3,018,068 | △1,033,650 |

| 資金運用収益 | 1,624,729 | 2,723,708 | △1,098,979 |

| うち有価証券利息配当金 | 1,006,901 | 1,423,743 | △416,842 |

| 経常費用 | 3,753,468 | 2,883,837 | 869,631 |

| 資金調達費用 | 2,219,604 | 2,601,670 | △382,066 |

| うちその他の支払利息 | 1,570,713 | 1,938,748 | △368,035 |

| その他業務費用 | 1,166,714 | 103,937 | 1,062,777 |

| 経常利益(△損失) | △1,769,050 | 134,231 | △1,903,281 |

| 税金等調整前当期純利益(△純損失) | △1,766,492 | 131,459 | △1,897,951 |

| 親会社株主に帰属する当期純利益(△純損失) | △1,807,892 | 63,605 | △1,871,497 |

この表は、当期における収益構造の劇的な悪化、特にその他業務費用(有価証券売却損等を含む)の急増と資金運用収益の減少が、巨額の経常損失および純損失に直結したことを明確に示している。

2.2. 貸借対照表(B/S)への影響(2025年3月末時点)

2024年度の巨額損失とそれに伴う経営判断は、当金庫の貸借対照表にも大きな変動をもたらした。

総資産は、前期末の99兆8048億円から16兆3060億円減少し、83兆4988億円となった。これは主に、戦略的な資産売却によるもので、有価証券が12兆4851億円減の31兆3151億円、金銭の信託が2兆7146億円減の7兆9350億円となったことが影響している。この資産圧縮は、約17.3兆円規模の低利回り資産売却プログラムを反映したものである。

負債合計は、前期末の95兆3756億円から78兆7834億円へと減少した。この中で、預金は6兆7165億円減少し、56兆1354億円となった。

純資産合計は、巨額の当期純損失を計上したにもかかわらず、前期末の4兆4291億円から2862億円増加し、4兆7154億円となった。この純資産の増加は、損失額を上回る規模の資本増強と、その他有価証券評価差額金の改善によるものである。

具体的には、資本金が会員組織からの劣後出資により7772億円増加し4兆8174億円となった。一方で、利益剰余金は当期純損失の計上により1兆7821億円減少し、3739億円となった。

注目すべきは、その他有価証券評価差額金の大幅な改善である。この勘定の評価損(マイナス残高)は、前期末の1兆7886億円から当期末には5482億円へと、1兆2404億円縮小した。連結包括利益計算書上では、当期中に1兆2667億円のプラスの変動が記録されている。これは、評価損を抱えていた低利回り資産の売却により当該評価損が貸借対照表から消滅(実現損として損益計算書に計上)したこと、および残存ポートフォリオの時価評価が改善したこと、さらには為替変動の影響などが複合的に作用した結果と考えられる。

表2:連結貸借対照表ハイライト(2024年度末 vs 2023年度末)

| 勘定科目 | 2024年度末(百万円) | 2023年度末(百万円) | 増減(百万円) |

| 資産の部合計 | 83,498,860 | 99,804,876 | △16,306,016 |

| 有価証券 | 31,315,121 | 43,800,291 | △12,485,170 |

| 金銭の信託 | 7,935,088 | 10,649,716 | △2,714,628 |

| 貸出金 | 18,158,634 | 17,446,064 | 712,570 |

| 負債の部合計 | 78,783,431 | 95,375,683 | △16,592,252 |

| 預金 | 56,144,125 | 62,859,660 | △6,715,535 |

| 純資産の部合計 | 4,715,429 | 4,429,192 | 286,237 |

| 資本金 | 4,817,427 | 4,040,198 | 777,229 |

| 利益剰余金 | 373,982 | 2,156,105 | △1,782,123 |

| その他有価証券評価差額金(△) | △548,212 | △1,788,633 | 1,240,421 |

総資産が16%以上も減少したことは、当金庫が直面した危機的な状況と、それに対する大規模なデリスキング(リスク削減)およびデレバレッジ(負債削減)戦略を物語っている。通常、1.8兆円もの純損失は純資産を大幅に毀損するが、それを上回る規模の資本増強(後述)とその他有価証券評価差額金の改善(主に損失の大きかった資産の売却による)が組み合わさることで、結果的に純資産が増加するという特異な状況が生まれた。これは、当金庫が抱えていた資産リスクと自己資本のバランスに、以前から構造的な課題があった可能性を示唆している。

3. 未曾有の赤字の主要因

3.1. 低利回り外国資産の戦略的売却に伴う実現損

2024年度における最大の損失要因は、将来の収益性改善と金利リスク削減を目的とした、約17.3兆円規模の低利回り資産の売却である。売却対象の多くは、金利上昇局面で評価損が拡大していた米国債や欧州債などの外国債券であった。

この戦略的売却により、単体ベースで有価証券売却損が9775億円、投資信託解約損益等が3746億円発生した。これらの実現損は、連結損益計算書上では主に「その他業務費用」(1兆1667億円)に含まれる形で計上されたと見られる。2024年3月末時点で、当金庫の債券ポートフォリオ全体での含み損は2兆円を超えており、これらの含み損の一部が売却によって実現損として表面化した形だ。

このような巨額の損失を甘受してでも売却を断行した背景には、これらの低利回り債券を保有し続けることによる逆ザヤ(調達コストが運用利回りを上回る状態)の継続と、さらなる金利上昇による評価損拡大のリスクを回避する経営判断があった。これは、従来の「満期まで保有すれば損失は表面化しない」という方針からの大きな転換であり、市場環境の激変がいかに当金庫の運用戦略を揺るがしたかを示している。

表3:有価証券関連の実現損失(2024年度・単体ベース参考値)

| 勘定科目 | 金額(億円) |

| 有価証券売却損益 | △9,775 |

| 投資信託解約損益及び金銭の信託内売却損益 | △3,746 |

| 合計 | △13,521 |

3.2. 外貨調達コストおよびヘッジコストの増嵩

損失を拡大させたもう一つの重要な要因は、外貨調達コストの急上昇である。特に米連邦準備制度理事会(FRB)をはじめとする主要中央銀行が2022年以降、インフレ抑制のために積極的な利上げを実施した結果、当金庫が外国債券投資のために必要とする米ドルなどの外貨調達コストが大幅に増加した。

2024年度上半期の外貨市場調達利回りは4.72%、通期での外貨関連費用(オフバランス取引含む)の利回りは4.60%で、その費用総額は1兆9141億円に達した。この高い調達コストが、過去に取得した低利回り外国債券の利回りを上回り、大幅な逆ザヤを生み出し、当金庫の収益を圧迫した。

当金庫のビジネスモデルは、国内の組合員から集めた比較的低コストの円資金を原資に、より高い利回りを求めて外国資産に投資するものであった。しかし、内外金利差の急拡大に伴う円から外貨へのスワップコストや、直接的な外貨借入コストの高騰は、このモデルの根幹を揺るがした。これは、資産と負債の金利・通貨ミスマッチを管理するALM戦略における重大な課題が露呈したことを意味する。

3.3. 金利変動による債券評価額への影響(実現損の背景)

世界的な金利の急上昇は、保有する既発債の市場価格を著しく低下させた。債券価格と利回りは逆相関の関係にあり、市場金利が上昇すると、相対的に利率の低い既発債の魅力が薄れ、価格が下落する。特に、当金庫が大量に保有していたとされる長期の外国債は、金利変動に対する価格感応度(デュレーション)が高く、影響を大きく受けた。

2024年3月末(2023年度末)時点で、債券ポートフォリオ全体での含み損は2兆円を超える規模に達していた。その後も市場金利の高止まりや変動が続く中、2024年12月末(2024年度第3四半期末)時点でも有価証券の評価損は8859億円と依然として大きなものであった。2024年度に行われた17.3兆円規模の低利回り資産の売却は、これらの巨額な含み損の多くを損益計算書上の実現損として確定させる行為であった。

これは、金利リスク管理の失敗が招いた典型的な事例と言える。当金庫のポートフォリオが、金利上昇に対して脆弱な長期債に過度に集中していたこと、そしてそのリスクを十分にヘッジできていなかったことが、今回の巨額損失の根本的な原因の一つである。

4. 財務健全性と自己資本への影響

4.1. 自己資本比率

1.8兆円という過去最大の純損失を計上したにもかかわらず、当金庫は2025年3月末時点での自己資本比率について「引き続き健全な水準を維持」していると報告している。これは、後述する大規模な資本増強策によるものである。

連結ベースの自己資本比率は以下の通り推移した。

- 普通株式等Tier1(CET1)比率:17.70% (2024年3月末 16.43%から上昇)

- Tier1比率:19.65% (2024年3月末 21.18%から低下)

- 総自己資本比率:22.28% (2024年3月末 21.23%から上昇)

CET1資本(最も質の高い自己資本)の絶対額は、2695億円増加し4兆6213億円となった。一方、Tier1資本の絶対額は2338億円減少し5兆2705億円、総自己資本の絶対額は1933億円増加し5兆8149億円となった。また、リスクアセットは26兆4830億円から26兆1000億円へと若干減少している。

CET1比率が巨額損失にもかかわらず上昇したのは、CET1資本に算入される新たな後配出資による資本注入額が、損失による自己資本の目減り分を上回り、かつリスクアセットが減少したためである。一方でTier1比率が低下したのは、CET1資本の増加に対し、その他Tier1資本(AT1債など)が減少したか、あるいはリスクアセットの圧縮率以上にその他Tier1資本の増加が伴わなかったことを示唆している。総自己資本比率の上昇は、劣後ローンの調達によるTier2資本の大幅な増加(6727億円増、3 p.13)が、Tier1資本の減少を補って余りある効果をもたらしたためである。この複雑な動きは、当金庫が特定の資本区分をターゲットに、機動的な資本構成の再構築を行ったことを示している。

表4:自己資本比率の推移(連結、2024年度末 vs 2023年度末)

| 項目 | 2024年度末 (2025年3月末) | 2023年度末 (2024年3月末) | 増減 |

| CET1比率 (%) | 17.70 | 16.43 | +1.27% |

| Tier1比率 (%) | 19.65 | 21.18 | △1.53% |

| 総自己資本比率 (%) | 22.28 | 21.23 | +1.05% |

| CET1資本額 (億円) | 46,213 | 43,517 | +2,695 |

| Tier1資本額 (億円) | 52,705 | 55,044 | △2,338 |

| Tier2資本額 (億円) | 5,443 | △1,284 (マイナスは調整項目等による) | +6,727 |

| 総自己資本額 (億円) | 58,149 | 56,215 | +1,933 |

| リスクアセット額 (億円) | 261,009 | 264,838 | △3,829 |

この表は、当金庫が巨額の損失に直面しながらも、いかにして規制上の自己資本水準を維持・向上させたかを示しており、資本増強策の規模と効果を定量的に理解する上で不可欠である。

4.2. 資本増強策

当金庫は、2024年度中に財務基盤を強化するため、総額で約1兆2000億円から1兆3000億円規模の資本増強を実施した。これは主に、JA(農業協同組合)やJF(漁業協同組合)などの会員組織からの出資(後配出資)および劣後ローンの借り入れによって行われた。

具体的には、2024年9月末までに後配出資約4.3兆円(これは既存資本の評価替え等を含む可能性があり、新規調達額とは異なる)、永久劣後ローン約0.6兆円、2025年3月末までに期限付劣後ローン約0.6兆円を調達したと報告されている。連結貸借対照表上では、資本金が7772億円増加しており、これが後配出資によるCET1資本の増加分を示している。

これらの資本増強策は、資産売却に伴う損失を吸収し、財務の健全性を維持するために不可欠な措置であった。このような大規模な資本調達を短期間に、かつ主に内部の系統組織から実行できたことは、当金庫の協同組織金融機関としての特異性と、その構成員からの強固な支援体制を浮き彫りにしている。しかしながら、これは同時に、中央機関である当金庫の市場運用におけるリスクが、最終的には全国の農林漁業者の資金によって補填される構造であることを意味しており、そのガバナンスのあり方については議論の余地がある。

5. 経営陣の対応、リスク管理、および今後の展望

5.1. ポートフォリオ再構築戦略

当金庫の経営陣は、今回の危機対応の中核として、低利回りであった外国資産(主に米国債・欧州債)を約17.3兆円売却するという大規模なポートフォリオ再構築を断行した。

売却によって得られた資金は、より収益性が高く、かつリスク分散に資する多様な資産クラスへと再配分されている。具体的には、CLO(ローン担保証券)への投資を継続しつつ(2025年3月末残高約8.3兆円)、プロジェクトファイナンス、オルタナティブ投資、法人向け貸付といったクレジット資産へのエクスポージャーを拡大し、さらにグループ会社を通じたアセットマネジメント事業による手数料収益の強化も図っている。

この戦略転換は、従来の「安全資産」とされた外国国債中心の運用から、より複雑で異なるリスク特性を持つ資産へのシフトを意味する。高いリターンを追求する一方で、これらの新たな資産クラスに対する高度なリスク分析と管理能力が求められる。

5.2. リスク管理体制の強化

巨額損失の発生は、過去のリスク管理体制、特にALM(資産負債総合管理)における金利リスクや為替リスクの管理に不備があったことを示唆している。これを受け、当金庫はリスク管理体制の強化を表明している。

具体的な取り組みとして、財務リスク以外の非財務リスク担当の執行役員を配置するなど、経営管理体制の刷新に着手している。北林理事長は、「銀行業だけでなく、他業態によるマーケットの見方を取り入れる」と述べており、リスク評価における外部の視点の導入を示唆している。CLO投資に関しては、AAA格付けへの限定、裏付け資産の厳格な基準設定、個別銘柄分析、独自の信用補完評価、ストレステストの実施、運用マネージャーのデューデリジェンスと継続的なモニタリングといった具体的な管理策を挙げている。

これらの強化策が実効性を持ち、将来の市場変動に対する耐性を高められるかどうかが、今後の当金庫の安定性を左右する重要な鍵となる。

5.3. 収益性予測と戦略的ビジョン

当金庫は、2025年度(2026年3月期)には黒字転換を見込んでおり、連結純利益で300億円から700億円程度を目標としている。

中長期的なビジョン「NochuVision2030」では、持続的な成長、食農ビジネスへの貢献、協同組織金融機関としての役割強化を掲げている。収益源の多角化は引き続き重要なテーマであり、従来の債券投資依存からの脱却を目指し、法人貸付、アセットマネジメント事業、サステナブルファイナンスなどを新たな収益の柱として育成する方針である。

ただし、巨額損失からの回復途上にある中で、次期以降の利益目標は、その巨大な総資産や自己資本に対しては依然として低い水準に留まっている。これは、当面は収益性よりも財務安定性の回復とリスク管理体制の再構築を優先する慎重な姿勢の表れと解釈できる。

5.4. 監督当局の対応と市場の評価

農林水産省および金融庁は、当金庫の財務状況と経営改善の取り組みを注視している。農林水産省は、今回の損失発生を受けて有識者会議を設置し、原因究明と再発防止策の検討を進めている。現時点では、行政処分や業務改善命令といった具体的な監督上の措置は公表されていないが、引き続き厳しい監視下に置かれることは間違いない。

格付会社からは、見解が分かれている。

- S&Pグローバル・レーティングは、当金庫の収益バッファーの着実な改善能力に懸念を示し、アウトルックを「安定的」から「ネガティブ」へ変更した。ただし、長期発行体格付「A」、短期発行体格付「A-1」は据え置いている。

- **格付投資情報センター(R&I)**は、資本増強とデリスキングを評価し、発行体格付を「A(安定的)」から「A+(安定的)」へ引き上げた。

このような市場評価の分岐は、当金庫が直面する課題の複雑さと、再建策の成否に対する不透明感を反映している。

6. 主要財務項目の詳細分析

6.1. その他包括利益(その他有価証券評価差額金)の変動

2024年度において、損益計算書上の純損失とは対照的に、その他包括利益、特にその主要項目である「その他有価証券評価差額金」は大幅に改善した。連結貸借対照表におけるその他有価証券評価差額金のマイナス残高(評価損)は、2023年度末の1兆7886億円から、2024年度末には5482億円へと、1兆2404億円縮小した。また、連結包括利益計算書では、その他有価証券評価差額金に係る当期中の変動額として1兆2667億円のプラスが計上されている。

この大幅な改善の主な要因は以下の通りである。

- 損失を抱えた有価証券の売却: 約17.3兆円の低利回り外国債券等の売却により、これらの資産に内包されていた巨額の未実現損失がその他包括利益累計額から取り除かれ、実現損として損益計算書に振り替えられた。これにより、会計上、その他有価証券評価差額金の残高は大きく改善する。

- 残存ポートフォリオの時価評価変動: 売却されずに残った有価証券(株式や性質の異なる債券など)の時価が、期末にかけての市場金利の低下(債券価格の上昇要因)や株価の上昇などにより好転した可能性がある。

- 為替変動の影響: 外貨建て資産の円換算評価額は為替レートの変動により影響を受ける。連結貸借対照表の純資産の部における「為替換算調整勘定」が144億円のプラスとなっていることから、全体としては円安が評価益方向に寄与した可能性が示唆される。

このその他包括利益の大幅な改善は、資本増強と並んで、当期純損失にもかかわらず自己資本(純資産)が増加した主要因であり、当金庫の財務状況を理解する上で極めて重要なポイントである。ただし、この「改善」が主に損失確定売却による会計処理上の効果なのか、残存資産の実質的な価値向上によるものなのかは、より詳細な内訳情報が必要となる。

表5:その他有価証券評価差額金の変動要因(2024年度・連結)

| 項目 | 金額(億円) | 備考 |

| 期首残高(2024年3月末) | △17,886 | |

| 当期中の純変動額(包括利益計算書ベース) | 12,667 | |

| うち売却等に伴う実現損益への振替(推定) | (プラス寄与) | 低利回り資産売却による未実現損失の減少 |

| うち残存有価証券の時価評価変動(推定) | (変動) | 金利変動(低下傾向ならプラス)、株式評価変動(上昇ならプラス) |

| うち為替換算調整(OCI部分への影響・推定) | (変動) | 円安進行なら外貨建て資産評価益 |

| 期末残高(2025年3月末) | △5,482 | |

| 期中改善額(期首残高比) | 12,404 |

この表は、その他有価証券評価差額金の大幅な改善が、損失を抱えた資産の売却による影響と、残存ポートフォリオの評価変動、為替影響の複合的な結果であることを示している。

6.2. 投資ポートフォリオの内訳と戦略転換

今回の危機以前、当金庫のポートフォリオは、米欧の国債を中心とした外国債券に大きく偏重していた。2023年度末の有価証券残高は約43.8兆円であった。

2024年度における約17.3兆円の低利回り外国資産の売却を経て、2024年度末の有価証券残高は31.3兆円、金銭の信託は7.9兆円へと大きく減少した。

この戦略転換後の新たなポートフォリオは、収益源の多様化とリスク分散を企図しており、以下の資産クラスへの投資を強化する方針が示されている。

- CLO(ローン担保証券): 2025年3月末時点で約8.3兆円と、依然として大きな割合を占める。AAA格を中心に、厳格なリスク管理を行うとしている。

- クレジット投資: プロジェクトファイナンス、オルタナティブ投資、事業法人向け貸出など。

- アセットマネジメント事業: グループ会社を通じた手数料ビジネスの拡大。

- サステナブルファイナンス: 環境・社会課題解決に資する投融資。

このポートフォリオの再構築は、従来の金利リスクに過度に晒された状態からの脱却を目指すものである。しかし、CLOやオルタナティブ投資といった新たな投資対象は、信用リスクや流動性リスクなど、異なる種類のリスクを伴うため、これらのリスクを適切に管理できるかどうかが、今後の当金庫の収益性と安定性の鍵を握る。

7. 総括

農林中央金庫が2024年度決算で計上した1兆8078億円の最終赤字は、金利上昇局面における外国債券運用の難しさと、それに伴う巨額の損失処理という厳しい現実を浮き彫りにした。低利回りであった米欧の国債を中心とする約17.3兆円もの資産売却は、過去の運用戦略の大きな転換を意味する。

この巨額損失にもかかわらず自己資本比率の健全性を維持できたのは、JAバンク・JFマリンバンクといった会員組織からの約1.2~1.3兆円規模の資本増強と、売却損の実現に伴うその他有価証券評価差額金の大幅な改善(会計上の効果が大きい)によるものである。これは、当金庫の協同組織金融機関としての特異な財務基盤の強さを示すと同時に、リスクが最終的に系統組織全体に及ぶ構造も示唆している。

経営陣は、ポートフォリオの再構築として、CLOやプロジェクトファイナンスなど、より多様で高利回りを目指す資産へのシフトを進めている。同時に、リスク管理体制の強化も急務としており、専門人材の登用や外部の視点の導入を図っている。2025年度には300億円から700億円程度の黒字転換を見込んでいるが、これは巨額の損失からの回復としては緒に就いたばかりの段階であり、本格的な収益力回復には時間を要すると考えられる。

格付会社からは、S&Pがアウトルックを「ネガティブ」とする一方、R&Iが格上げするなど評価が分かれており、今後の経営改善の行方に対する市場の見方も一様ではない。農林水産省や金融庁による監督も強化されることが予想される。

今回の危機は、当金庫にとって、従来の運用モデルの限界を認識し、より持続可能で強靭な収益構造とリスク管理体制を構築するための重要な転換点となる。食農ビジネスへの貢献という本来の使命と、グローバルな金融市場における適切なリスクテイクとのバランスをいかに取るか、その経営手腕が厳しく問われる局面が続くであろう。この経験が、日本の協同組織金融全体のあり方や、国内資金のより適切な運用方法について、より深い議論を促す契機となることが期待される。# 農林中央金庫2024年度1.8兆円赤字決算の深層分析:要因、財務への影響、今後の展望

1. エグゼクティブサマリー

農林中央金庫(以下「当金庫」)は、2025年3月期(2024年度)連結決算において、最終純損益が1兆8078億円の赤字となったことを発表した。これは、前期(2023年度)の636億円の純利益から大幅な悪化であり、リーマンショック時を上回る過去最大の赤字額である。

この未曾有の赤字の主な要因は、2022年以降の急激な世界的な金利上昇と、それに伴う外貨調達コストおよびヘッジコストの高騰に対応するため、当金庫が保有していた低利回りの外国債券(特に米国債・欧州債)を戦略的に売却したことによる巨額の損失実現である。

この巨額損失に対し、当金庫は組合員(JA、JFなど)からの大規模な資本増強を実施し、自己資本比率の健全性を維持した。現在、収益源の多様化とリスク管理体制の強化を目的とした大規模なポートフォリオ再構築を推進しており、2026年3月期(2025年度)には黒字転換を見込んでいる。

今回の危機とそれに続く大規模な資本注入は、当金庫の従来の外国債券に偏重した運用モデルの脆弱性と、日本の農林水産業協同組合組織という特異な構造がもたらす独自のレジリエンスの両側面を露呈させた。これほどの規模の損失は通常、金融機関の存続を揺るがすが、当金庫がこれを吸収し、直ちに資本増強を計画・実行できた背景には、JAバンクやJFマリンバンクといった会員組織からの強力な財務支援体制が存在する。これは、単なる個別金融機関の財務状況を超えた、系統組織全体の結束力と支援能力の現れと言える。この事象は、当金庫の長期的な資産負債総合管理(ALM)およびリスク分散戦略の根本的な見直しが不可避であることを示唆している。

2. 2024年度連結決算(2025年3月期)の詳細分析

2.1. 損益計算書(P/L)ハイライト

当金庫の2024年度連結損益計算書は、異例の規模の損失を計上した。親会社株主に帰属する当期純損失は1兆8078億円となり、前期の636億円の純利益から劇的な転換を遂げた。

経常損失は1兆7690億円に達し、前期の経常利益1342億円から大きく悪化した。これは、損失が特別損失等ではなく、主たる業務活動、特に市場運用部門からもたらされたことを示している。

経常収益は、前期比34.2%減の1兆9844億円となった。このうち、中心的な収益源である資金運用収益は1兆6247億円に減少し、特に有価証券利息配当金は前期の1兆4237億円から1兆69億円へと大幅に落ち込んだ。この減少は、利息を生む外国債券ポートフォリオの大規模な売却と、再投資までの期間における低利回り資産の保有が影響していると考えられる。

一方で、経常費用は前期の2兆8838億円から3兆7534億円へと大幅に増加した。費用の増加と損失の主因は有価証券関連の損失であり、連結損益計算書上の「その他業務費用」が前期の1039億円から1兆1667億円へと膨れ上がっている。これには、外国債券および投資信託の売却に伴う実現損が大きく含まれていると推察される。単体ベースでは、有価証券売却損が9775億円、投資信託解約損益等が3746億円の損失として計上されている。

また、資金調達費用の中の「その他の支払利息」が1兆5707億円と高水準であり、これは金利上昇局面における外貨調達コストおよびヘッジコストの増大を反映しているものと考えられる。

特別損益は25億円の純利益(特別利益56億円、特別損失30億円)であり、最終的な純損失への影響は軽微であった。

表1:連結損益計算書ハイライト(2024年度 vs 2023年度)

| 勘定科目 | 2024年度(百万円) | 2023年度(百万円) | 増減(百万円) |

| 経常収益 | 1,984,418 | 3,018,068 | △1,033,650 |

| 資金運用収益 | 1,624,729 | 2,723,708 | △1,098,979 |

| うち有価証券利息配当金 | 1,006,901 | 1,423,743 | △416,842 |

| 経常費用 | 3,753,468 | 2,883,837 | 869,631 |

| 資金調達費用 | 2,219,604 | 2,601,670 | △382,066 |

| うちその他の支払利息 | 1,570,713 | 1,938,748 | △368,035 |

| その他業務費用 | 1,166,714 | 103,937 | 1,062,777 |

| 経常利益(△損失) | △1,769,050 | 134,231 | △1,903,281 |

| 税金等調整前当期純利益(△純損失) | △1,766,492 | 131,459 | △1,897,951 |

| 親会社株主に帰属する当期純利益(△純損失) | △1,807,892 | 63,605 | △1,871,497 |

この表は、当期における収益構造の劇的な悪化、特にその他業務費用(有価証券売却損等を含む)の急増と資金運用収益の減少が、巨額の経常損失および純損失に直結したことを明確に示している。

2.2. 貸借対照表(B/S)への影響(2025年3月末時点)

2024年度の巨額損失とそれに伴う経営判断は、当金庫の貸借対照表にも大きな変動をもたらした。

総資産は、前期末の99兆8048億円から16兆3060億円減少し、83兆4988億円となった。これは主に、戦略的な資産売却によるもので、有価証券が12兆4851億円減の31兆3151億円、金銭の信託が2兆7146億円減の7兆9350億円となったことが影響している。この資産圧縮は、約17.3兆円規模の低利回り資産売却プログラムを反映したものである。

負債合計は、前期末の95兆3756億円から78兆7834億円へと減少した。この中で、預金は6兆7165億円減少し、56兆1354億円となった。

純資産合計は、巨額の当期純損失を計上したにもかかわらず、前期末の4兆4291億円から2862億円増加し、4兆7154億円となった。この純資産の増加は、損失額を上回る規模の資本増強と、その他有価証券評価差額金の改善によるものである。

具体的には、資本金が会員組織からの劣後出資により7772億円増加し4兆8174億円となった。一方で、利益剰余金は当期純損失の計上により1兆7821億円減少し、3739億円となった。

注目すべきは、その他有価証券評価差額金の大幅な改善である。この勘定の評価損(マイナス残高)は、前期末の1兆7886億円から当期末には5482億円へと、1兆2404億円縮小した。連結包括利益計算書上では、当期中に1兆2667億円のプラスの変動が記録されている。これは、評価損を抱えていた低利回り資産の売却により当該評価損が貸借対照表から消滅(実現損として損益計算書に計上)したこと、および残存ポートフォリオの時価評価が改善したこと、さらには為替変動の影響などが複合的に作用した結果と考えられる。

表2:連結貸借対照表ハイライト(2024年度末 vs 2023年度末)

| 勘定科目 | 2024年度末(百万円) | 2023年度末(百万円) | 増減(百万円) |

| 資産の部合計 | 83,498,860 | 99,804,876 | △16,306,016 |

| 有価証券 | 31,315,121 | 43,800,291 | △12,485,170 |

| 金銭の信託 | 7,935,088 | 10,649,716 | △2,714,628 |

| 貸出金 | 18,158,634 | 17,446,064 | 712,570 |

| 負債の部合計 | 78,783,431 | 95,375,683 | △16,592,252 |

| 預金 | 56,144,125 | 62,859,660 | △6,715,535 |

| 純資産の部合計 | 4,715,429 | 4,429,192 | 286,237 |

| 資本金 | 4,817,427 | 4,040,198 | 777,229 |

| 利益剰余金 | 373,982 | 2,156,105 | △1,782,123 |

| その他有価証券評価差額金(△) | △548,212 | △1,788,633 | 1,240,421 |

総資産が16%以上も減少したことは、当金庫が直面した危機的な状況と、それに対する大規模なデリスキング(リスク削減)およびデレバレッジ(負債削減)戦略を物語っている。通常、1.8兆円もの純損失は純資産を大幅に毀損するが、それを上回る規模の資本増強とその他有価証券評価差額金の改善(主に損失の大きかった資産の売却による)が組み合わさることで、結果的に純資産が増加するという特異な状況が生まれた。これは、当金庫が抱えていた資産リスクと自己資本のバランスに、以前から構造的な課題があった可能性を示唆している。

3. 未曾有の赤字の主要因

3.1. 低利回り外国資産の戦略的売却に伴う実現損

2024年度における最大の損失要因は、将来の収益性改善と金利リスク削減を目的とした、約17.3兆円規模の低利回り資産の売却である。売却対象の多くは、金利上昇局面で評価損が拡大していた米国債や欧州債などの外国債券であった。

この戦略的売却により、単体ベースで有価証券売却損が9775億円、投資信託解約損益等が3746億円発生した。これらの実現損は、連結損益計算書上では主に「その他業務費用」(1兆1667億円)に含まれる形で計上されたと見られる。2024年3月末時点で、当金庫の債券ポートフォリオ全体での含み損は2兆円を超えており、これらの含み損の一部が売却によって実現損として表面化した形だ。

このような巨額の損失を甘受してでも売却を断行した背景には、これらの低利回り債券を保有し続けることによる逆ザヤ(調達コストが運用利回りを上回る状態)の継続と、さらなる金利上昇による評価損拡大のリスクを回避する経営判断があった。これは、従来の「満期まで保有すれば損失は表面化しない」という方針からの大きな転換であり、市場環境の激変がいかに当金庫の運用戦略を揺るがしたかを示している。

表3:有価証券関連の実現損失(2024年度・単体ベース参考値)

| 勘定科目 | 金額(億円) |

| 有価証券売却損益 | △9,775 |

| 投資信託解約損益及び金銭の信託内売却損益 | △3,746 |

| 合計 | △13,521 |

3.2. 外貨調達コストおよびヘッジコストの増嵩

損失を拡大させたもう一つの重要な要因は、外貨調達コストの急上昇である。特に米連邦準備制度理事会(FRB)をはじめとする主要中央銀行が2022年以降、インフレ抑制のために積極的な利上げを実施した結果、当金庫が外国債券投資のために必要とする米ドルなどの外貨調達コストが大幅に増加した。

2024年度上半期の外貨市場調達利回りは4.72%、通期での外貨関連費用(オフバランス取引含む)の利回りは4.60%で、その費用総額は1兆9141億円に達した。この高い調達コストが、過去に取得した低利回り外国債券の利回りを上回り、大幅な逆ザヤを生み出し、当金庫の収益を圧迫した。

当金庫のビジネスモデルは、国内の組合員から集めた比較的低コストの円資金を原資に、より高い利回りを求めて外国資産に投資するものであった。しかし、内外金利差の急拡大に伴う円から外貨へのスワップコストや、直接的な外貨借入コストの高騰は、このモデルの根幹を揺るがした。これは、資産と負債の金利・通貨ミスマッチを管理するALM戦略における重大な課題が露呈したことを意味する。

3.3. 金利変動による債券評価額への影響(実現損の背景)

世界的な金利の急上昇は、保有する既発債の市場価格を著しく低下させた。債券価格と利回りは逆相関の関係にあり、市場金利が上昇すると、相対的に利率の低い既発債の魅力が薄れ、価格が下落する。特に、当金庫が大量に保有していたとされる長期の外国債は、金利変動に対する価格感応度(デュレーション)が高く、影響を大きく受けた。

2024年3月末(2023年度末)時点で、債券ポートフォリオ全体での含み損は2兆円を超える規模に達していた。その後も市場金利の高止まりや変動が続く中、2024年12月末(2024年度第3四半期末)時点でも有価証券の評価損は8859億円と依然として大きなものであった。2024年度に行われた17.3兆円規模の低利回り資産の売却は、これらの巨額な含み損の多くを損益計算書上の実現損として確定させる行為であった。

これは、金利リスク管理の失敗が招いた典型的な事例と言える。当金庫のポートフォリオが、金利上昇に対して脆弱な長期債に過度に集中していたこと、そしてそのリスクを十分にヘッジできていなかったことが、今回の巨額損失の根本的な原因の一つである。

4. 財務健全性と自己資本への影響

4.1. 自己資本比率

1.8兆円という過去最大の純損失を計上したにもかかわらず、当金庫は2025年3月末時点での自己資本比率について「引き続き健全な水準を維持」していると報告している。これは、後述する大規模な資本増強策によるものである。

連結ベースの自己資本比率は以下の通り推移した。

- 普通株式等Tier1(CET1)比率:17.70% (2024年3月末 16.43%から上昇)

- Tier1比率:19.65% (2024年3月末 21.18%から低下)

- 総自己資本比率:22.28% (2024年3月末 21.23%から上昇)

CET1資本(最も質の高い自己資本)の絶対額は、2695億円増加し4兆6213億円となった。一方、Tier1資本の絶対額は2338億円減少し5兆2705億円、総自己資本の絶対額は1933億円増加し5兆8149億円となった。また、リスクアセットは26兆4830億円から26兆1000億円へと若干減少している。

CET1比率が巨額損失にもかかわらず上昇したのは、CET1資本に算入される新たな後配出資による資本注入額が、損失による自己資本の目減り分を上回り、かつリスクアセットが減少したためである。一方でTier1比率が低下したのは、CET1資本の増加に対し、その他Tier1資本(AT1債など)が減少したか、あるいはリスクアセットの圧縮率以上にその他Tier1資本の増加が伴わなかったことを示唆している。総自己資本比率の上昇は、劣後ローンの調達によるTier2資本の大幅な増加(6727億円増、3 p.13)が、Tier1資本の減少を補って余りある効果をもたらしたためである。この複雑な動きは、当金庫が特定の資本区分をターゲットに、機動的な資本構成の再構築を行ったことを示している。

表4:自己資本比率の推移(連結、2024年度末 vs 2023年度末)

| 項目 | 2024年度末 (2025年3月末) | 2023年度末 (2024年3月末) | 増減 |

| CET1比率 (%) | 17.70 | 16.43 | +1.27% |

| Tier1比率 (%) | 19.65 | 21.18 | △1.53% |

| 総自己資本比率 (%) | 22.28 | 21.23 | +1.05% |

| CET1資本額 (億円) | 46,213 | 43,517 | +2,695 |

| Tier1資本額 (億円) | 52,705 | 55,044 | △2,338 |

| Tier2資本額 (億円) | 5,443 | △1,284 | +6,727 |

| 総自己資本額 (億円) | 58,149 | 56,215 | +1,933 |

| リスクアセット額 (億円) | 261,009 | 264,838 | △3,829 |

出典:(p.13),に基づき作成

この表は、当金庫が巨額の損失に直面しながらも、いかにして規制上の自己資本水準を維持・向上させたかを示しており、資本増強策の規模と効果を定量的に理解する上で不可欠である。

4.2. 資本増強策

当金庫は、2024年度中に財務基盤を強化するため、総額で約1兆2000億円から1兆3000億円規模の資本増強を実施した。これは主に、JA(農業協同組合)やJF(漁業協同組合)などの会員組織からの出資(後配出資)および劣後ローンの借り入れによって行われた。

具体的には、2024年9月末までに後配出資約4.3兆円(これは既存資本の評価替え等を含む可能性があり、新規調達額とは異なる)、永久劣後ローン約0.6兆円、2025年3月末までに期限付劣後ローン約0.6兆円を調達したと報告されている。連結貸借対照表上では、資本金が7772億円増加しており、これが後配出資によるCET1資本の増加分を示している。

これらの資本増強策は、資産売却に伴う損失を吸収し、財務の健全性を維持するために不可欠な措置であった。このような大規模な資本調達を短期間に、かつ主に内部の系統組織から実行できたことは、当金庫の協同組織金融機関としての特異性と、その構成員からの強固な支援体制を浮き彫りにしている。しかしながら、これは同時に、中央機関である当金庫の市場運用におけるリスクが、最終的には全国の農林漁業者の資金によって補填される構造であることを意味しており、そのガバナンスのあり方については議論の余地がある。

5. 経営陣の対応、リスク管理、および今後の展望

5.1. ポートフォリオ再構築戦略

当金庫の経営陣は、今回の危機対応の中核として、低利回りであった外国資産(主に米国債・欧州債)を約17.3兆円売却するという大規模なポートフォリオ再構築を断行した。

売却によって得られた資金は、より収益性が高く、かつリスク分散に資する多様な資産クラスへと再配分されている。具体的には、CLO(ローン担保証券)への投資を継続しつつ(2025年3月末残高約8.3兆円)、プロジェクトファイナンス、オルタナティブ投資、法人向け貸付といったクレジット資産へのエクスポージャーを拡大し、さらにグループ会社を通じたアセットマネジメント事業による手数料収益の強化も図っている。

この戦略転換は、従来の「安全資産」とされた外国国債中心の運用から、より複雑で異なるリスク特性を持つ資産へのシフトを意味する。高いリターンを追求する一方で、これらの新たな資産クラスに対する高度なリスク分析と管理能力が求められる。

5.2. リスク管理体制の強化

巨額損失の発生は、過去のリスク管理体制、特にALM(資産負債総合管理)における金利リスクや為替リスクの管理に不備があったことを示唆している。これを受け、当金庫はリスク管理体制の強化を表明している。

具体的な取り組みとして、組織体制の変更(例えば、財務リスク以外の非財務リスク担当の執行役員を配置)や、リスク管理分野における人材育成・確保に注力する方針が示されている。北林理事長は、「銀行業だけでなく、他業態によるマーケットの見方を取り入れる」と述べており、リスク評価における外部の視点の導入を示唆している。CLO投資に関しては、AAA格付けへの限定、裏付け資産の厳格な基準設定、個別銘柄分析、独自の信用補完評価、ストレステストの実施、運用マネージャーのデューデリジェンスと継続的なモニタリングといった具体的な管理策を挙げている。

これらの強化策が実効性を持ち、将来の市場変動に対する耐性を高められるかどうかが、今後の当金庫の安定性を左右する重要な鍵となる。

5.3. 収益性予測と戦略的ビジョン

当金庫は、2025年度(2026年3月期)には黒字転換を見込んでおり、連結純利益で300億円から700億円程度を目標としている。

中長期的なビジョン「NochuVision2030」では、持続的な成長、食農ビジネスへの貢献、協同組織金融機関としての役割強化を掲げている。収益源の多角化は引き続き重要なテーマであり、従来の債券投資依存からの脱却を目指し、法人貸付、アセットマネジメント事業、サステナブルファイナンスなどを新たな収益の柱として育成する方針である。

ただし、巨額損失からの回復途上にある中で、次期以降の利益目標は、その巨大な総資産や自己資本に対しては依然として低い水準に留まっている。これは、当面は収益性よりも財務安定性の回復とリスク管理体制の再構築を優先する慎重な姿勢の表れと解釈できる。

5.4. 監督当局の対応と市場の評価

農林水産省および金融庁は、当金庫の財務状況と経営改善の取り組みを注視している。農林水産省は、今回の損失発生を受けて有識者会議を設置し、原因究明と再発防止策の検討を進めている。現時点では、行政処分や業務改善命令といった具体的な監督上の措置は公表されていないが、引き続き厳しい監視下に置かれることは間違いない。

格付会社からは、見解が分かれている。

- S&Pグローバル・レーティングは、当金庫の収益バッファーの着実な改善能力に懸念を示し、アウトルックを「安定的」から「ネガティブ」へ変更した。ただし、長期発行体格付「A」、短期発行体格付「A-1」は据え置いている。

- **格付投資情報センター(R&I)**は、資本増強とデリスキングを評価し、発行体格付を「A(安定的)」から「A+(安定的)」へ引き上げた。

このような市場評価の分岐は、当金庫が直面する課題の複雑さと、再建策の成否に対する不透明感を反映している。

6. 主要財務項目の詳細分析

6.1. その他包括利益(その他有価証券評価差額金)の変動

2024年度において、損益計算書上の純損失とは対照的に、その他包括利益、特にその主要項目である「その他有価証券評価差額金」は大幅に改善した。連結貸借対照表におけるその他有価証券評価差額金のマイナス残高(評価損)は、2023年度末の1兆7886億円から、2024年度末には5482億円へと、1兆2404億円縮小した。また、連結包括利益計算書では、その他有価証券評価差額金に係る当期中の変動額として1兆2667億円のプラスが計上されている。

この大幅な改善の主な要因は以下の通りである。

- 損失を抱えた有価証券の売却: 約17.3兆円の低利回り外国債券等の売却により、これらの資産に内包されていた巨額の未実現損失がその他包括利益累計額から取り除かれ、実現損として損益計算書に振り替えられた。これにより、会計上、その他有価証券評価差額金の残高は大きく改善する。

- 残存ポートフォリオの時価評価変動: 売却されずに残った有価証券(株式や性質の異なる債券など)の時価が、期末にかけての市場金利の低下(債券価格の上昇要因)や株価の上昇などにより好転した可能性がある。

- 為替変動の影響: 外貨建て資産の円換算評価額は為替レートの変動により影響を受ける。連結貸借対照表の純資産の部における「為替換算調整勘定」が144億円のプラスとなっていることから、全体としては円安が評価益方向に寄与した可能性が示唆される。

このその他包括利益の大幅な改善は、資本増強と並んで、当期純損失にもかかわらず自己資本(純資産)が増加した主要因であり、当金庫の財務状況を理解する上で極めて重要なポイントである。ただし、この「改善」が主に損失確定売却による会計処理上の効果なのか、残存資産の実質的な価値向上によるものなのかは、より詳細な内訳情報が必要となる。

表5:その他有価証券評価差額金の変動要因(2024年度・連結)

| 項目 | 金額(億円) | 備考 |

| 期首残高(2024年3月末) | △17,886 | |

| 当期中の純変動額(包括利益計算書ベース) | 12,667 | |

| うち売却等に伴う実現損益への振替(推定) | (プラス寄与) | 低利回り資産売却による未実現損失の減少 |

| うち残存有価証券の時価評価変動(推定) | (変動) | 金利変動(低下傾向ならプラス)、株式評価変動(上昇ならプラス) |

| うち為替換算調整(OCI部分への影響・推定) | (変動) | 円安進行なら外貨建て資産評価益 |

| 期末残高(2025年3月末) | △5,482 | |

| 期中改善額(期首残高比) | 12,404 |

出典:に基づき作成(一部推定を含む)

この表は、その他有価証券評価差額金の大幅な改善が、損失を抱えた資産の売却による影響と、残存ポートフォリオの評価変動、為替影響の複合的な結果であることを示している。

6.2. 投資ポートフォリオの内訳と戦略転換

今回の危機以前、当金庫のポートフォリオは、米欧の国債を中心とした外国債券に大きく偏重していた。2023年度末の有価証券残高は約43.8兆円であった。

2024年度における約17.3兆円の低利回り外国資産の売却を経て、2024年度末の有価証券残高は31.3兆円、金銭の信託は7.9兆円へと大きく減少した。

この戦略転換後の新たなポートフォリオは、収益源の多様化とリスク分散を企図しており、以下の資産クラスへの投資を強化する方針が示されている。

- CLO(ローン担保証券): 2025年3月末時点で約8.3兆円と、依然として大きな割合を占める。AAA格を中心に、厳格なリスク管理を行うとしている。

- クレジット投資: プロジェクトファイナンス、オルタナティブ投資、事業法人向け貸出など。

- アセットマネジメント事業: グループ会社を通じた手数料ビジネスの拡大。

- サステナブルファイナンス: 環境・社会課題解決に資する投融資。

このポートフォリオの再構築は、従来の金利リスクに過度に晒された状態からの脱却を目指すものである。しかし、CLOやオルタナティブ投資といった新たな投資対象は、信用リスクや流動性リスクなど、異なる種類のリスクを伴うため、これらのリスクを適切に管理できるかどうかが、今後の当金庫の収益性と安定性の鍵を握る。

7. 総括

農林中央金庫が2024年度決算で計上した1兆8078億円の最終赤字は、金利上昇局面における外国債券運用の難しさと、それに伴う巨額の損失処理という厳しい現実を浮き彫りにした。低利回りであった米欧の国債を中心とする約17.3兆円もの資産売却は、過去の運用戦略の大きな転換を意味する。

この巨額損失にもかかわらず自己資本比率の健全性を維持できたのは、JAバンク・JFマリンバンクといった会員組織からの約1.2~1.3兆円規模の資本増強と、売却損の実現に伴うその他有価証券評価差額金の大幅な改善(会計上の効果が大きい)によるものである。これは、当金庫の協同組織金融機関としての特異な財務基盤の強さを示すと同時に、リスクが最終的に系統組織全体に及ぶ構造も示唆している。

経営陣は、ポートフォリオの再構築として、CLOやプロジェクトファイナンスなど、より多様で高利回りを目指す資産へのシフトを進めている。同時に、リスク管理体制の強化も急務としており、専門人材の登用や外部の視点の導入を図っている。2025年度には300億円から700億円程度の黒字転換を見込んでいるが、これは巨額の損失からの回復としては緒に就いたばかりの段階であり、本格的な収益力回復には時間を要すると考えられる。

格付会社からは、S&Pがアウトルックを「ネガティブ」とする一方、R&Iが格上げするなど評価が分かれており、今後の経営改善の行方に対する市場の見方も一様ではない。農林水産省や金融庁による監督も強化されることが予想される。

今回の危機は、当金庫にとって、従来の運用モデルの限界を認識し、より持続可能で強靭な収益構造とリスク管理体制を構築するための重要な転換点となる。食農ビジネスへの貢献という本来の使命と、グローバルな金融市場における適切なリスクテイクとのバランスをいかに取るか、その経営手腕が厳しく問われる局面が続くであろう。この経験が、日本の協同組織金融全体のあり方や、国内資金のより適切な運用方法について、より深い議論を促す契機となることが期待される。過去の危機(リーマンショック時など)からの教訓が十分に活かされていたかどうかも含め、根本的な戦略の見直しと実行が求められている。

コメント