多くの投資家は大丈夫だと考えているかもしれませんが、米国政府はこの現実から逃れることはできません。

米国債務問題は、連邦政府が法律で定められた債務上限を超えた資金調達ができない仕組みが背景にあります。この上限は1917年に導入され、以降、債務残高の増加に伴い何度も引き上げられてきました。2025年現在、米国の債務残高は約36兆ドルに達し、そのうち9.2兆ドルが今年満期を迎える見込みです。この状況は、金利上昇や市場の不安定化を引き起こす要因となっています。

債務上限問題が解決されない場合、政府は「特別措置」を発動して時間稼ぎを行いますが、これが限界に達すると、債務不履行(デフォルト)のリスクが高まります。デフォルトが発生すれば、米国債の信頼性が損なわれ、世界経済に深刻な影響を及ぼす可能性があります。

さらに、金利上昇により、政府の利払い負担が増加しており、2025年には年間1.4兆ドルに達すると予測されています。この負担は財政赤字を拡大させ、経済成長を阻害する懸念があります。また、債務の借り換えが高金利で行われるため、財政的な圧力がさらに強まるとされています。

議会では債務上限の引き上げを巡る議論が続いており、共和党と民主党の対立が解決を遅らせる要因となっています。特に、歳出削減や増税といった政策が政治的なハードルとなり、合意形成が難航しています。

この問題の解決には、債務上限の撤廃や包括的な財政改革が必要とされていますが、政治的な対立や市場の不安定化がその実現を妨げています。米国債務問題は、国内外の経済に大きな影響を与えるため、今後の動向が注目されています。

米国債の状況

過去(約1世紀にわたるドル支配と安定)

- 約1世紀にわたり、米国経済は世界で最も安定していました。

- 米国の覇権国たる所以は、最強の基軸通貨ドルを無限に発行できることにあると考えられていました。

- システム全体が「ドルは決して崩壊しない」という大前提に基づいていました。

- 世界中の国々は、同盟国だけでなく、米国債を積極的に購入し、年金基金や政府系ファンド、さらには自国通貨の裏付けとしても利用してきました。

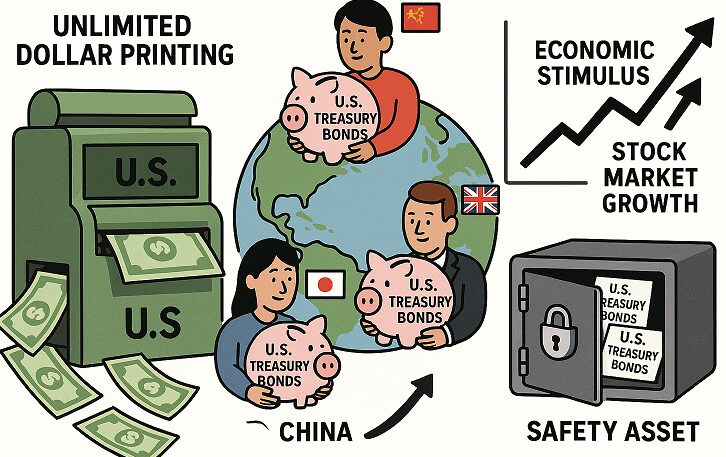

- 世界の主要国、特に日本、中国、イギリスは、数千億ドル、時期によっては1兆ドル以上もの米国債を保有し、政府の貯金箱として利用していました。

- 先進国にとって、これはちゃんとした投資と見なされていました。米国政府は平均で毎年2%の利息を支払っており、これは株式の企業倒産リスクに比べて国の破綻リスクははるかに小さいと考えられていたため、国民から預かった大切な資金を運用する上で当然の選択肢でした。

- 当時の米国債金利はほぼゼロであり、米国はどこよりも、どのリスク資産よりも安全だと見なされていたため、借入れコストはほとんどありませんでした。リスクが高いと金利は上昇するのが通常ですが、この低金利はそれほど安心安全の証拠でした。

- 世界中の国々や機関は米国政府に資金を預けたくて仕方がないほどで、その結果、国債価格が高騰し金利は低下していました。米国政府はこれに味を占め、大量の国債をガンガン発行し始めました。

2008年(リーマンショックと債務の増加)

- 2008年に何かが変わり、米国経済は80年ぶりの巨大リセッションに突入しました。

- 政府は経済を立て直すために、ばら撒き政策として支出を増やしました。

- 緊急経済安定化案として7000億ドルを使い銀行を救済しました。

- アメリカ復興再投資法案として8310億ドルを使い、減税、インフラ投資、消費への直接支援などを実行しました。

- これらの措置は経済を安定化させましたが、その代償は大きく、すべて国のクレジットカード、すなわち借金で支払われました。

- これにより、2008年から2020年までの間に米国債務は300%以上増加しました。

- 2020年には、米国国民一人当たり約8万ドルの政府債務を抱えることとなりました。しかし、当時の米国債金利はほぼゼロだったため、借入れコストはほとんどなく、世界中は問題がないかのように思っていました。

2020年(コロナショックと債務の制御不能化)

- コロナショックが発生し、政府は経済崩壊を防ぐために再び巨額の支出を行いました。

- 過去類を見ない記録的な速度で、何兆ドルという想像もできない天文学的なマネーが経済システムに注入されました(刺激策、救済、失業手当など)。

- わずか数ヶ月で国家債務は5兆ドル以上増加し、国民一人に換算すると1万5000ドルが割り当てられました。

- コロナショック後、米国債務は初めて31兆ドルに達しました。これは第二次世界大戦以来初めて、国の債務がGDP比で100%を超えた瞬間でした。

- かつてはなんとかなると思われていた債務が、ここで何かを変え始め、次第に制御不能になり始めました。

- ドルへの信頼という、米国経済や世界経済が基づいていた大前提に疑念が生じ始めました。

現在(債務危機とドルの信用の動揺)

- 現在、米国は総額33兆ドル以上の負債を抱えています。これは欧州、アフリカ、南アメリカ大陸の経済規模を合算するよりもはるかに大きな規模です。

- 借金誘導型の金融システムであっても、ここ数ヶ月で確実に問題になってきています。

- 世界中が、本当に米国はこの債務を返済できるのかと考え始めています。

- この考えの答えが、各国の行動として現れ始めています。

- これまで米国債保有国としてトップだった中国は2021年以降、3400億ドル以上の米国債を売却し始めました。これはコロナショックから1年後、中国が保有していた米国債残高の約4分の1に相当します。

- 中国だけでなく、イギリス、ドイツ、そして中国の次に大量の米国債を保有していた日本も2000億ドルを売却しました。最近ではカナダさえも米国債を売却し始めており、西側の代表である同盟国たちも売却しているという事実があります。

- 米国政府はすでに既存の借金返済コストとして年間1兆ドル以上を必要としており、これは日本の国家予算をはるかに上回る額です。また、この利息を支払うために**毎日30億ドル(日本円で4300億円)**を支払っています。これは人類史上、過去の覇権国を含め、どの国でも起きたことのない異常事態です。

- 今後10年間の利息支払いだけで、米国国民一人当たり4万ドル以上となると試算されています。

- 本来であれば国民の医療保障や社会保障、国防、減税に割り当てられるはずの膨大な資金が、借金の利払いだけに使われており、これは国民が間接的に負担していることと同義です。

- 米国は現在、税収の18%を利払いだけに費やしており、これは他のG7各国のほぼ2倍に相当します。フランスやイギリスは10%以下に抑えている一方、米国は税金収入のほぼ5分の1を利払いだけに垂れ流しています。国家破綻を連想させるギリシャでさえ、税収の5%しか債務返済に費やしていませんでした。

- 国防費よりも借金の利払いの方が上回っています。これは明らか異常事態です。

- いまだに世界の6割以上はドルで貿易などが成立していますが、明らかにドルの信用が揺らぎ始めています。

- 他の国々はすでにリスクを理解し、ヘッジし始めています。中国は人民元を次の基軸通貨にすべく推進しており、一部の国はドルへの依存を減らすためにゴールドやユーロ、インドルピー、デジタル通貨での貿易を始めています。

- 次世代の基軸通貨を巡って各国がそれぞれの思惑と政策を実行しつつあり、米国支配の金融システムを加速度的に弱体化させています。過去数十年間続いた米ドル優位での権力形成はすでにシフトしつつあります。

将来の可能性(債務危機が深刻化した場合)

- 世界中の人々が突然ドルへの信頼を失い、米国債を売却し始めた場合、通貨は暴落し、悪夢のインフレ危機を引き起こすことになります。

- 米国債が大量に売られると、ドルが市場に大量放出されるため、ドルの価値は下落します。マネーの価値が下がると、相対的に物の価値が上がる(インフレ)ことになります。

- 米国はエネルギー含め国外からの輸入に大きく頼っており、ドル安が進むと輸入物価が高騰し、ガソリン、食料品、電子機器などありとあらゆる商品が値上がりし、消費者は大打撃を受けます。米国経済の7割は消費支出であるため、この部分が弱体化します。

- 物価が上がれば金利も上昇し、これまで安いコストで借金ができた信用市場は一気に縮小します。

- 米国債が投げ売られることだけで、2030の損害が次々と降りかかり、ここから再起することは事実上不可能となります。

- 過去にベネズエラで同様のことが起こり、富裕国から貧困国へ転落した事例があります。ベネズエラでは通貨価値が急落し、ハイパーインフレを引き起こしました(現在でも物価上昇率は100%を超えています)。

- これと同じことが米国で起きれば、全世界金融システムの中枢そのものが完全に破綻することになります。

- 米ドルに裏付けられていたポンド、ユーロ、日本円などの通貨も同時に無価値になる可能性があります。

- ドルの崩壊は瞬間的ではなく、100年前にポンドからドルへ基軸通貨が変遷したように、ある程度の時間をかけて起きると言われています。関税、インフレ、債務はこの崩壊を加速させています。

- これを「グレートリセット」と呼んでいます。

米ドルの基軸通貨としての地位

米国は、最強の基軸通貨であるドルを無限に発行できることから、世界の覇権国としての地位を維持してきました。過去の景気後退時にも大規模な金融緩和と財政出動(ばら撒き)を行うことで経済を立て直し、株価を上昇させてきました。世界中の国々や機関は、ドルは決して崩壊しないという大前提のもと、米国債を安全資産として購入してきました。米国債は政府の貯金箱として利用され、特に日本、中国、イギリスなどの主要国が数千億ドル、時期によっては1兆ドル以上の米国債を保有してきました。当時は米国債の金利がほぼゼロであり、米国はどのリスク資産よりも安全だと見なされていたためです。

増大する国家債務

米国は現在、総額33兆ドル以上という巨額の負債を抱えており、これは欧州、アフリカ、南米大陸の経済規模を合算するよりもはるかに大きい規模です。2008年のリーマンショック以降、米国債務は3倍に膨れ上がりました。特に2008年の緊急経済安定化法案やアメリカ復興・再投資法案により、多額の支出が行われ、2008年から2020年までの間に米国債務は300%以上増加しました。2020年のコロナショック後には、経済崩壊を防ぐために過去類を見ない速度で巨額のマネーが経済システムに注入され、わずか数ヶ月で国家債務は5兆ドル以上増加し、初めてGDP比で100%を超えました。

債務問題の深刻化と米国債売却の動き

これまで借金誘導型の金融システムで問題がなかったとしても、ここ数ヶ月で確実に問題になってきています。毎年、既存の借金を返済するためだけに1兆ドル以上のコストが必要であり、これは日本の国家予算をはるかに上回る額です。さすがにこの債務を返済できるのかという懸念が各国で持ち上がり始めています。かつて米国債保有国トップだった中国は2021年以降3400億ドル以上の米国債を売却し始めました。中国だけでなく、イギリス、ドイツ、日本、そして最近ではカナダも米国債を売り始めています。これは、西側諸国を含む同盟国でさえ米国債を売り始めているという事実を示しています。世界中の国々が、ドルの信用が揺らぎ始めていることを認識し始めています。

債務危機が引き起こす影響

米国債務の圧で米国が崩壊した場合、その被害は米国だけでなく世界中に及びます。米国債が大量に売却されると、まず債券金利が急上昇します。米国政府はすでに利払いだけで毎日30億ドル(日本円で4300億円)を支払っており、これは人類史上どの国でも起きたことのない異常事態です。今後10年間の利息支払いは国民一人当たり4万ドル以上になると予測されており、本来国民のために使われるべき資金が利払いに費やされています。現在の税収の18%が利払いに費やされており、これは他のG7諸国のほぼ2倍、ギリシャの5%をもはるかに上回る水準です。 さらに、米国債の大量売却はドルが市場に大量に放出されることを意味し、ドル価値が下落します。ドル安が進行すると、エネルギーや食料品、電子機器などの輸入品価格が高騰し、悪夢のようなインフレ危機を引き起こします。米国経済の7割は消費支出で成り立っているため、消費者の購買力が失われることは経済全体に大打撃を与えます。物価上昇は金利上昇を招き、これまで安価なコストで借金ができた信用市場が縮小します。米国債の投げ売りは、次々と連鎖的な損害を引き起こし、事実上再起不能な状態に陥る可能性があります。

過去の事例と世界システムへの影響

約20年前にベネズエラが石油輸出への過度な依存と借金により経済が崩壊し、通貨暴落とハイパーインフレに陥った事例は、同様のシナリオの危険性を示唆しています。ベネズエラは富裕国から貧困国へと転落しました。米国で同様のことが起きれば、リスクは比較にならないほど高次元であり、単なる国家破綻にとどまらず、全世界の金融システムの中枢そのものが完全に破綻することになります。これは、米ドルが世界の基軸通貨であり、多くの国の通貨がドルに裏付けられているため、ドルの信用失墜は連鎖的に他の通貨も無価値にする可能性があるからです。

ドルの信頼崩壊の進行

ドルの信頼の崩壊は、気づかれないような速度で少しずつ始まっています。関税、インフレ、債務がこの崩壊を加速させています。他の国々はすでにリスクを認識し、ドルへの依存を減らすためにゴールドやユーロ、自国通貨、デジタル通貨などで貿易を始めています。中国は人民元を次の基軸通貨にするべく積極的に推進しており、こうした動きが米ドル支配の金融システムを加速的に弱体化させています。

米国に残された選択肢

米国が現在の地位を守るために残された選択肢は二つありますが、どちらも厳しい結果を招きます。

米国経済は厳しい結末を迎えることになります。債務危機は米国の真実であり、多くの投資家やインフルエンサーが楽観視していても、現実から逃れることはできません。この状況を「グレートリセット」と呼んでいます。

- 支出の大幅削減: 政府支出を大幅に削減し、国家債務と利払いを減らす方法です。しかし、これまでの米国の成長は借金によるばら撒きに依存してきたため、支出削減は経済成長を止め、長期にわたる深刻なリセッションを引き起こすことになります。これは政治的にも困難であり、国民の反対や倒産、失業者の急増を伴います。効果的な削減には、いくつかの政府機関の完全なシャットダウンが必要なほど追い詰められています。

- 紙幣印刷: FRBが無制限にドルを発行する権限を行使し、債務を一時的に解消する方法です。過去にも繰り返されてきましたが、現在のドルの信頼が低下している状況でこれを行うと、経済的な自殺行為となります。ドルの価値が急速に失われ、インフレが急騰し、外国の債権者による米国債の大量売却、借入コストの急上昇を引き起こし、本格的な金融システムの崩壊となります。これは、これまで米国債を安全資産として信用してきた国内外の投資家を根底から裏切る行為となります。

コメント